意无达汽车工程咨询

意无达汽车工程

专业从事专用汽车行业发展研究,在行业整体发展研究、区域发展研究、企业战略决策、企业准入、合资合作、企业并购、产品设计开发、IPO等领域专业性极强,为企业提供不同服务多达200余种案例。

当前市场低迷,行业发展纷杂多变,2025年度,重点开展“企业诊断+发展建议”服务,帮助企业制定“十五五”发展规划,助力企业未来成功之路。

01行业综述

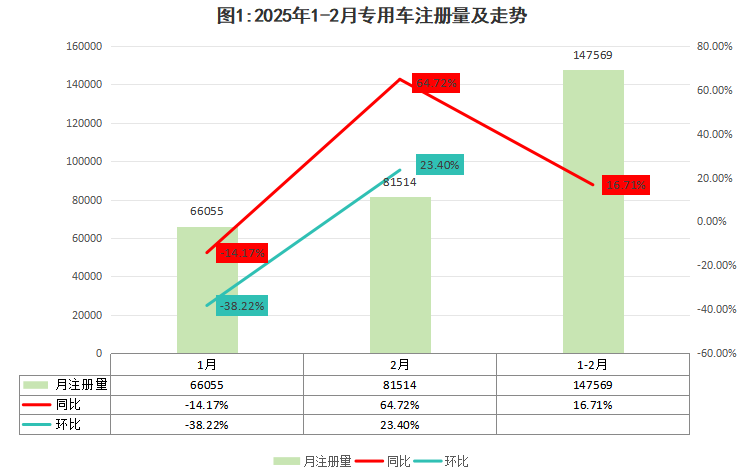

2024年,1-2月专用汽车同比增长-10.78%,为此,笔者写下《浪头拍下:二月专用车市跪倒沙滩》一文。其中2月正值春节,虽然假期因素影响明显,但从年度来看,5月才进入市场高峰期。

2025年,1-2月专用汽车同比增长16.71%。虽然1月春节期间,遭遇行业同比、环比指标大幅下滑,但2月则陡然激增,见图1。双向比较,2025年开局实现“剧情逆转”,市场需求则率先发力,但也有同行说,2月提前透支了3月市场,具体情况我们再看下月观察。

今年两会中,2025年GDP目标定调5%左右。“消费”和“内需”是今年重点,民生成重中之重。国内诸多经济专家就两会内容判断:今年实现目标可能更依靠内需,充满挑战;经济结构仍在持续调整中,预示经济增长不会太快;今年一般预算支出预计增长4.2%,比去年有所提升,反映财政支持力度会“更加积极”;赤字率为4%,明显高于去年,是近年来少有的高水平。预算增长,赤字提高,说明政府国内各项投资力度的增加,对专用车的增长提供了动力支持。

综合判断,今年专用车市场有增长的预期性,但会以温和增长预期为主,年度走势维持“两头高中间弱”的整体态势,与去年相似。

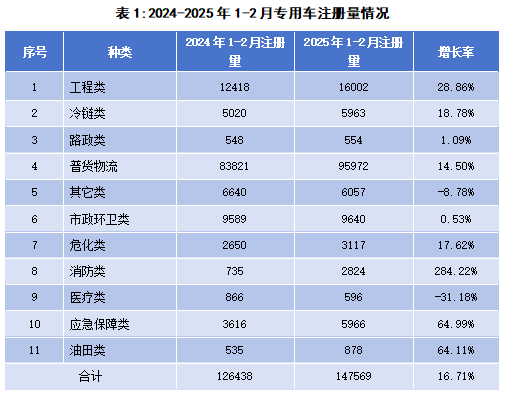

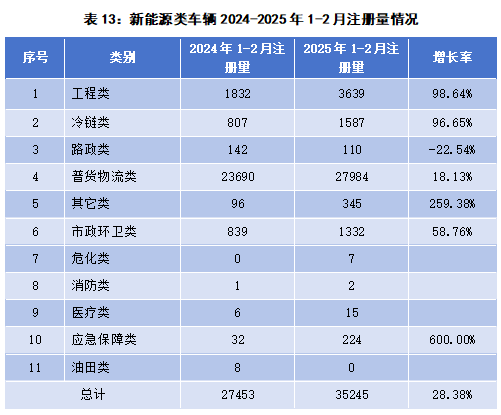

行业前两月整体情况见表1(注:为简化和准确表述行业产品特征,本年度把“专用运输类”纳入“普货物流类”一并统计,同时个别车型归类有所调整,如“其它类”中的防撞缓冲车、运钞车分别纳入应急类和普货物流类,特此说明)。

从表1整体情况来看,今年前两月,除“其它类”产品表现差于去年同期外,其余种类产品增长均优于去年同期,其中工程、冷链、普货物流、消防、危化、应急等产品增长幅度较大;市政环卫由过去的较大负增长实现正增长,医疗类负增长大幅收窄,可以说,2025行业整体实现开门红。

02行业细分情况

工程类

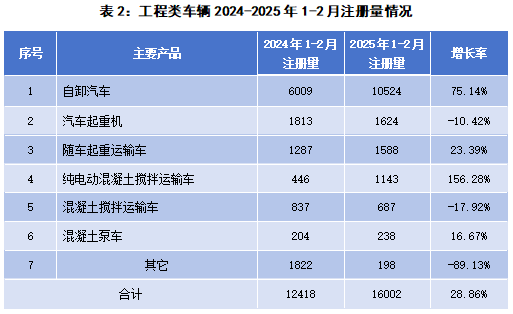

为应对经济下行压力,国家加大基建项目投入,特别是去年“两重”、“两新”政策实施,同时地方也纷纷启动一些基建项目,随着各地项目落地,工程类产品随之迎来相应增长。去年同期,工程类同比指数为-19.86%,今年为28.86%,增幅接近50%,其中自卸车较去年同期实现近100%的增长。本轮增长,政策驱动效应明显,会带来短期市场较大波动,但持久力尚待观察。变化最为明显的是,产品新能源化速度较快,如,2024年底新能源搅拌车渗透率为48.99%,而今年前两月已达64.49%,成为行业渗透率最高的产品。

此外,很多工程类企业为应对行业大幅下行压力,纷纷转产、退出,或转向“矿卡”生产赛道。其中部分转向“矿卡”企业比较盲目,缺乏深层次考虑,因“矿卡”属于典型的资金密集和技术密集型产品,与泵车极其类似(过去业内很多企业投入上千万资金开发泵车,最后命运均是折戟沉沙),一般企业根本玩不起,何况现在的“矿卡”更向智能化、无人化、物联网方向发展,虽然单品价值较高,但大咖级企业较多,值得一般企业慎重、再慎重进行决策。

冷链类产品

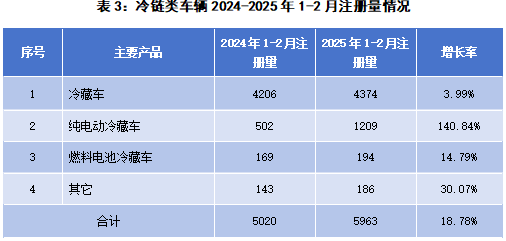

冷链产品市场需求基数较大,属于市场稳固型产品,近几年市场恢复性较好,行业产品在技术、工艺、质量方面提升较快。由于委改、代工性质较为突出,对大量企业而言,虽然利薄,但毕竟可以赖以养家糊口,开年后,向笔者咨询的新增冷藏车项目较多,可见市场热度和追捧性依然较高。

需要特别指出的是,2024年,各种新能源冷藏车进入爆发式增长,如纯电动冷藏车由2023年2650辆激增至2024年16751辆,增长率高达532.11%。2024年度,新能源冷藏车市场渗透率已达33.14%(其中中轻型高达41.65%)。今年两会上,诸多代表建言加大公共领域汽车产品的新能源化率,冷藏车成为重点产品之一。在全行业新能源产品中,新能源冷藏车在纯电、插电、换电、甲醇、燃料电池等各种型式上应用最为广泛,市场表现也较好,值得中小企业积极关注。

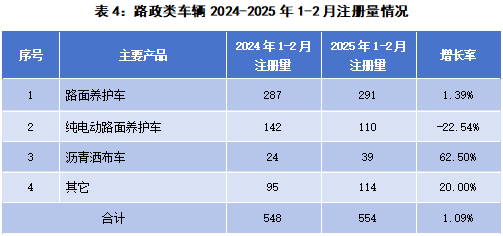

路政类产品

受季节性影响,路政类产品在前两月表现较为温和。据诸多信息显示,今年大量道路建设项目会实施,会推动建设类路政产品增长预期;同时,养护类路政产品近几年放量趋势明显,特别是高速公路养护类产品价值较高,值得企业积极关注。

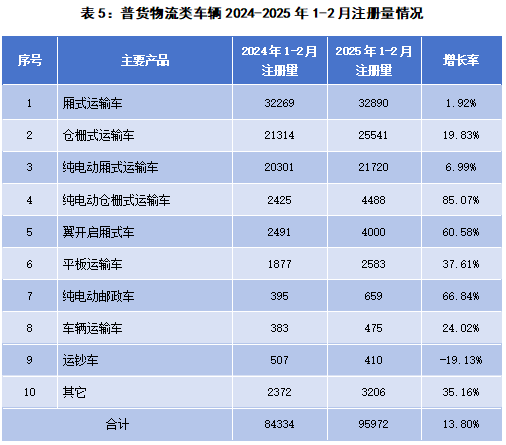

普货物流类产品

普货物流类产品目前占国内专用车总量的七成左右,与欧美日等发达国家和地区产品结构高度接近,表明我国专用车产品结构已发生深层次转变。从表5综合来看,大宗类和小众类商品开年需求呈普涨态势,结合今年两会经济导向信号,可以判断,普货类产品存在较大增长预期。

在新能源化方面,新能源厢式车渗透率2024年度已达48.18%(其中中轻型达到51.62%),已不可逆的改变了行业传统结构,今年渗透率还会显著提高;而新能源仓栅车2024年度渗透率仅为16.13%(其中中轻型为21.41%),增长空间较大;其中翼开启厢式车、平板运输车、畜牧类等产品,新能源闸口已被打开,2024年度增幅明显。

在产业政策方面,2024年12月工信部印发《货车类道路机动车辆产品上装委托加装管理实施细则》,继平板、仓栅、厢式、自卸后,又把邮政车、养蜂车、畜禽运输车纳入委改范畴。依照工信部简化管理思维,未来可能会有更多产品纳入委改,如冷藏车已完全具备纳入条件。此外,国内很多行业机构,已把委改产品全部剔除专用车统计范围。由此可见,专用汽车行业理念已发生较大转变,主管部门“甩包袱”后,主机厂地位更高、优势更加明显,导致一般专用车企业的法律地位和市场主体地位更加弱化,并逐步丧失有限的话语权。原来专用汽车定位为汽车行业的重要组成部分,现在正在被逐步的边缘化,实在有点哀其不幸,未来大量专用车企业会,如何审视与主机厂的关系,如何能从主机厂更好的讨口饭吃,会成为新的焦虑。

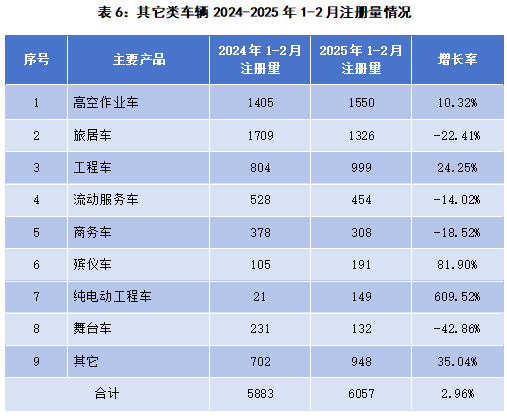

其它类产品

其它类车型较杂,背后对应社会领域广泛,近几年总体表现一般,今年伊始与去年同期2.41%的增长率略高,其中主要特点如下:

◆高空作业车再次恢复正向增长,2015-2023年度,该产品均呈现高速增长态势,2024年度出现小幅下滑,增长率为-2.28%;虽然前两月增长率为10.32%,但年度走势还需观察。

◆旅居车市场真实数据受宿营车干扰较大,必须把轻客型宿营车纳入一并考虑。前两月,旅居车+轻客宿营车注册量为1834辆,同比增长为7.31%,2024年度,旅居车+轻客宿营车增长率为4.86%,表明旅居车整体市场仍处于持续上升期。2024年度,欧美旅居车市场需求均在20-30万之间,对比来看,我们的旅居车市场刚刚走出“瑞金”,离到达“陕北”还距离遥远,虽路途坎坷,但毕竟未来可期。

◆其余其它类产品市场不温不火,总体呈缓慢下滑趋势,过去文中多有叙述,有意者请关注“意无达汽车咨询”公众号。

市政环卫类产品

市政环卫类产品近五年持续性大幅走弱,较2019年16.48万辆的高峰期,2024年需求仅为7.06万辆,处于腰斩后再补一刀的状况,行业企业苦不堪言。从行业整体来看,已处于触底反弹阶段,去年行业月度、年度增长率基本在-10%左右,今年开年实现0.53%的正增长,反映出反弹向好趋势。不过,由于政府财政紧张、3P模式下环境工程公司的降本增效、经营性租赁、大量二手车充斥市场、环卫机械替代性产品大量涌现等一系列不利因素,传统环卫车再现辉煌估计很难,行业深层次的结构变化,企业必须接受和正视。

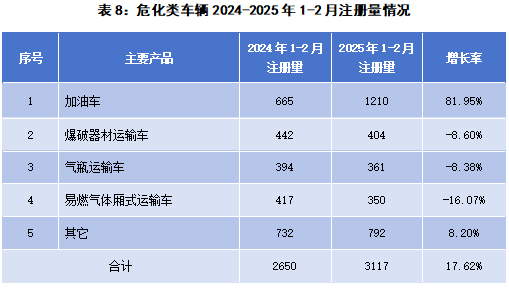

? 危化类产品

根据同口径数据统计,2024年度危化类产品达到历史需求新高,其中加油车、易燃气体厢式运输车等产品也破历史记录。危化类产品作为社会生产生活的基础运输产品,稳步增长和提升,说明社会生产生活基本面的韧性较强,2024年度整体增长7.20%,今年还有增长预期。

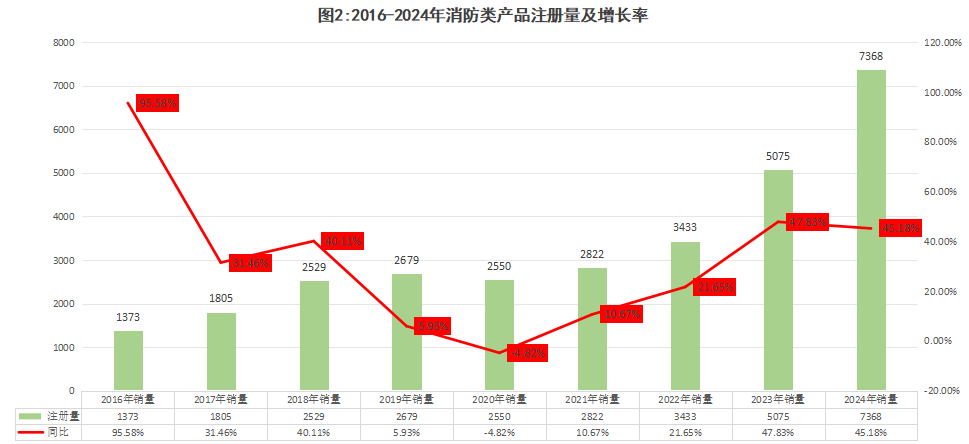

消防类产品

从2024年月度需求来看,消防类产品大多数月份处于负增长状态,因用户单位年度预算和集中交付的特殊性,在2024年12月实现激增,拉动消防类年度增长达到45.18%,其延续交付也推高今年前两月实现284.22%的高增长;此外,从图2消防类产品历年需求来看,说明消防类产品刚需性较强,成长性还值得期待。

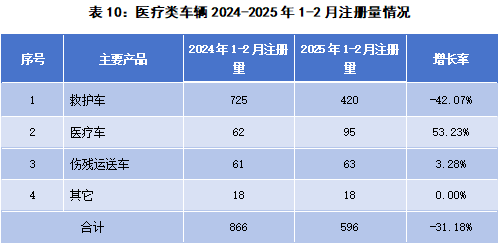

医疗类产品

医疗类产品虽然下滑在持续性收窄,但依然处于较大的负增长,恢复速度较为缓慢,预计2025年度会有较大改观。

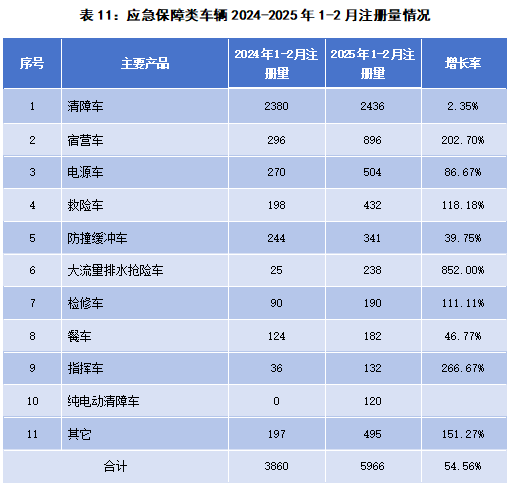

应急保障类产品

应急保障类产品开年继续维持较高增幅,成为近年来的亮点,从表11统计来看,基本全系产品均处于增长态势。此外从图3历年增长情况来看,应急产品处于震荡上升通道。与消防类一样,应急保障类都属于历史欠账较多的产品类型,未来成长性较强。

从主要细分产品来看:

◆清障车市场恢复性较好,不过,目前市面上很多4495Kg清障车丧失应急功能,已当普通货车使用,挂羊头卖狗肉现象比较普遍。值得注意的是,纯电动清障车放量迹象明显,2023年全国注册量12辆,2024年上升到295辆,今年前两月注册量已高达120辆。

◆抛开轻客型宿营车外,真正用于应急功能的皮卡、重卡、大客型宿营车近几年增长较快,未来还有看涨空间。

◆电源车随着产品应用范围的扩大,近年来需求量呈飙升之势,见图4,其中纯电动电源车在2024年度也快速放量。

◆大流量、垂直供、远程供排水抢险车市场处于激增期,详见笔者“意无达汽车咨询”公众号《排水抢险车进入发展快车道》一文。

◆其它应急类产品也出现不同程度的增长,新产品、新技术、空天地一体、AI应用等创新产品大量出现,繁花似锦是对未来应急类产品最好的诠释。

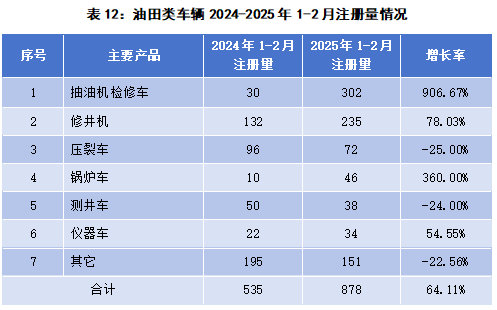

油田类产品

去年同期油田类产品同比增长57.32%,今年同期增长64.11%,2024年度增长68.98%。其中抽油机检修车放量影响因素较大,其增长幅度有点不讲道理,今年估计油田类还会有较大幅度增长。

03新能源产品情况

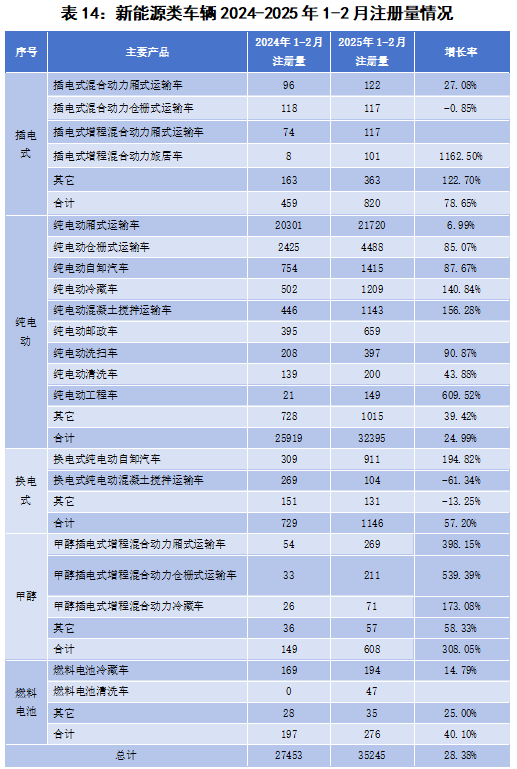

结合表13、表14,新能源产品综合情况如下:

同比增长指标呈大幅度下滑,其中规模化产品,如中轻型厢式车、冷藏车,搅拌车等新能源产品渗透率已达较高值,该部分增长高峰期已经过去,会拉动整体指标走低。

新能源仓栅车、自卸车、环卫车还有较大增长空间,如新能源环卫车2024年渗透率仅为14.22%(其中重中轻分别占比30.97%、14.39%、8.24%),近几年会保持60%左右的增长率。

新能源翼开启厢式车、平板运输车、清障车等产品,放量迹象明显。

插电式、换电式、甲醇类新能源产品类型增量较快。

燃料电池产品主要表现在牵引车方面,专用车方面增长远不及预期,市面成熟产品较少,基础配套不够,产品短命现象比较普遍。

不过,因电池自重较大,厂家较多产品因上《公告》质量超标而不得已,如清障车、高空作业车、随车吊等,严重阻碍了专用车产品的新能源替代进程,近期关于GB1589重新修订的呼吁不绝于耳,已引起主管部门的重视,重新修订的可能性较高。

04综述

综上所述,今年行业开局远好于去年同期,各细分领域指标也远好于去年,同时,新能源产品仍处于较高增长态势。今年两会对国内“消费”和“内需”市场的重视,以及一般预算支出增长、赤字率提高等,表明今年经济“稳中有进”、“稳步增长”的问题不大,在此背景下,专用车行业整体增长的预期性较强。不过,行业企业应积极判断产业政策调整、产业结构调整带来的长远、深层次变化,抓住机会,合理调整企业定位、产品定位和市场定位,积极谋划企业“十五五”战略规划目标,做好“二次创业”布局,在行业大变局中,重新定义和定位企业。

END

(注:文中部分图片来源于网络,如有侵权请联系删除)

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司