2025年新能源汽车市场六大发展趋势

高级咨询师 徐锋

2月9日,东风汽车和长安汽车同时公告,双方的控股股东正筹划重组。如果东风和长安能够合并,将诞生中国最大的汽车集团,全球第五大车企。

几乎与此同时,2月10日晚,比亚迪汽车重磅发布了“天神之眼”智驾系统,并宣布在10万级以上车型全线搭载,正式开启全民智驾新时代。

2025年春节才刚结束不久,车圈就已经开始不平静了……

01新能源汽车行业现状

1、受宏观经济影响,全球汽车市场发展持续低迷

汽车工业是发展国民经济的战略性支柱产业,是一个国家工业化水平的重要,具有资金密集、技术密集、人才密集等特征,并且产业链条长,产业带动效益明显,市场前景广阔。但受宏观经济影响,当前全球汽车市场发展相对低迷。

2015年-2024年,全球汽车总体销量仅由8756万辆增长到8980万辆,累计增长2.6%,十年复合增长率为0.3%。同期,中国市场汽车总体销量由2460万辆增长到3143.6万辆,累计增长27%,十年复合增长率为2.8%。

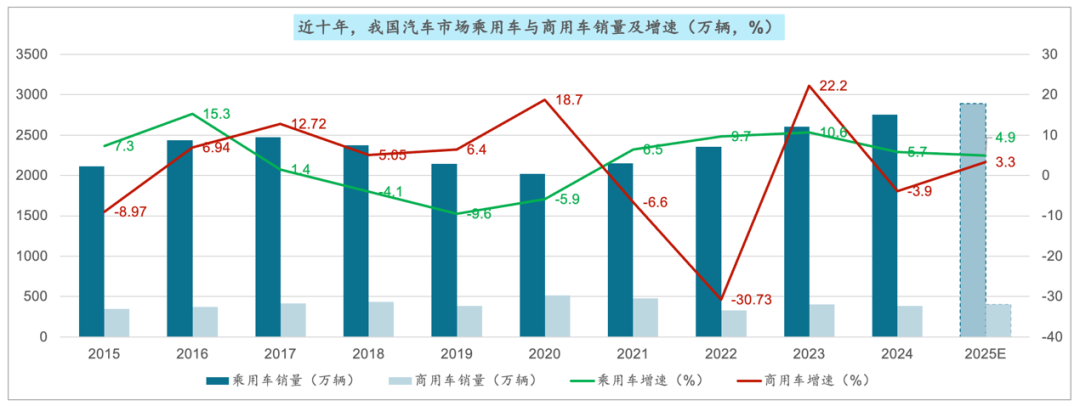

2、中国汽车市场乘用车销量继续增长,商用车销量整体下滑

乘用车方面:2020年是我国乘用车销量近十年来销量最低的一年,达到2018万辆,此后五年,销量一直持续增长,至2024年,我国乘用车销量2756万辆。

商用车方面:受宏观经济影响,我国商用车市场持续低迷,不及预期,近十年呈现先涨后跌的趋势,2020年是我国商用车销量最高的一年,达到513万辆,此后五年,销量持续下滑,至2024年我国商用车销量387.3万辆,不及预期的400万辆。

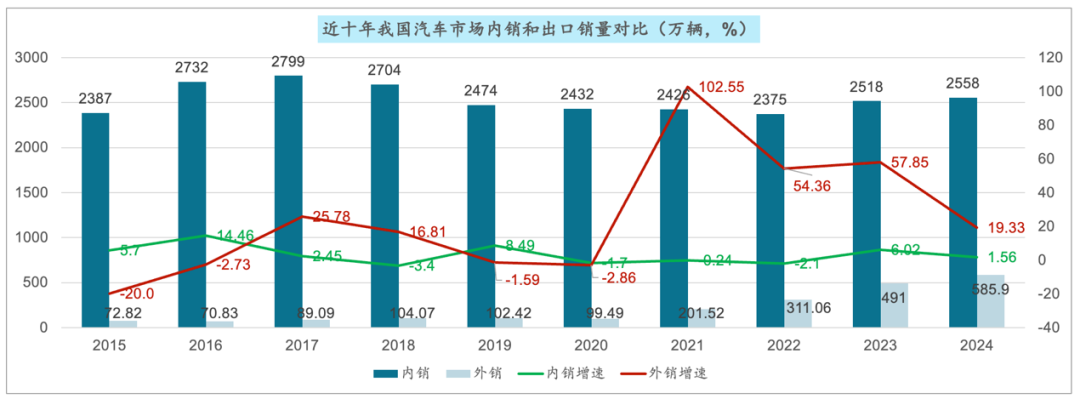

3、海外销量表现亮眼,近五年海外销量增长近5倍

内销方面:在波动中缓慢前行,总体呈现低水平慢增长态势,2015-2024年,我国汽车内销由2387万辆增长到2558万辆,累计增长7%,十年复合增长率为0.8%。

外销方面:近十年外销总体呈现快速发展态势,特别是近五年,我国汽车出口量增长了近5倍,销量由2020年的99.49万辆增长到2024年的585.9万辆,五年复合增长率为55.8%,十年复合增长率为26%。

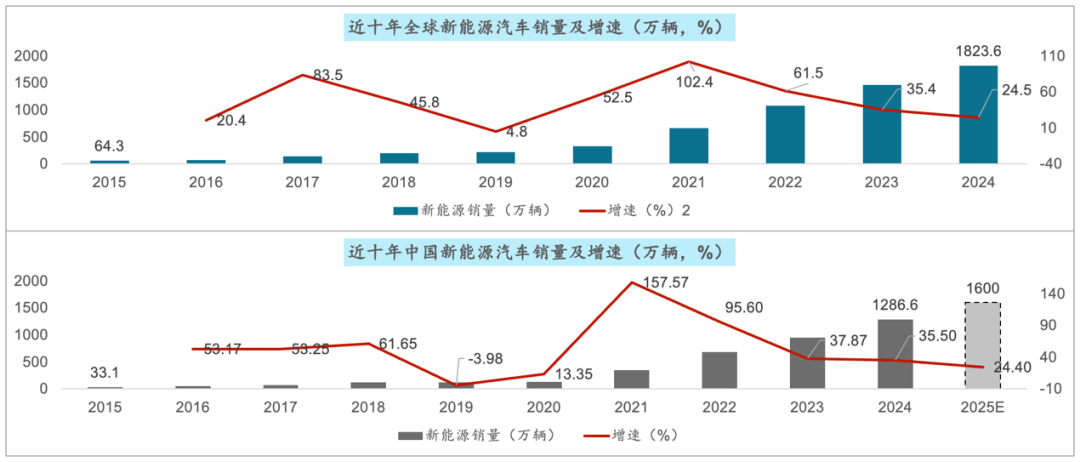

4、随着电动化、智能化、网联化等技术的不断进步,新能源汽车呈现爆发式增长

全球市场:2015年-2024年,全球新能源汽车销量由64.3万辆增长到2024年的1823..6万辆,增长了近27倍,年复合增长率达到45%。

中国市场:近十年,中国新能源汽车销量由33.1万辆增长到2024年的1286.6万辆,增长了近38倍,年复合增长率达到50%。

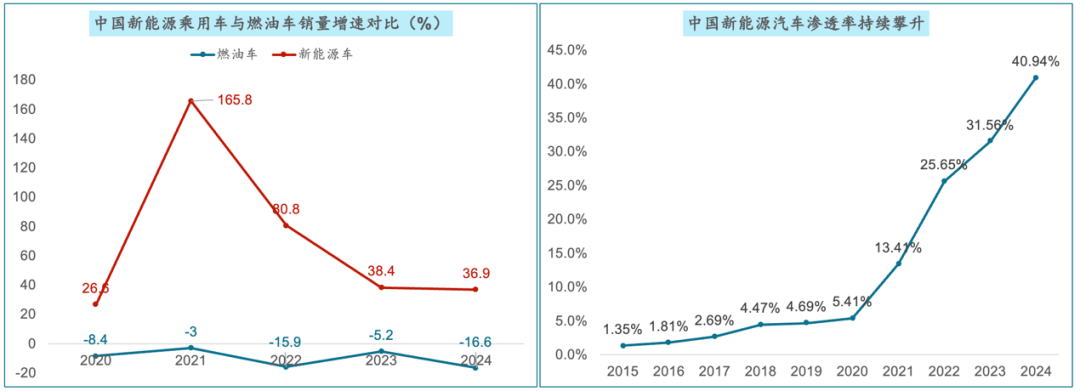

5、乘用车市场,燃油车市场持续走低,新能源汽车渗透率快速攀升

近五年我国乘用车领域新能源车与燃油车销量冰火两重天,新能源车近五年年均增速70%,而传统燃油车五年销量年均下滑9.8%。

我国新能源汽车渗透率从2015年的1.35%上升到2024年的40.94%,上升超过39个百分点,预计2025年,我国新能源汽车渗透率将突破50%。

6、纯电车型增速减弱,插混/增程车型份额持续提升

从发展的趋势上看,由于插混/增程车型可以大幅缓解消费者的里程焦虑,提供更灵活的驾驶体验的同时,也得益于电池技术的进步与成本的降低,相较于纯电动车型,尤其是中低价格段在上更具竞争优势,使得插混/增程车型成为消费者“跨入”新能源市场的首选,今年的销量仍保持高速增长。

目前,纯电车型仍占据主要份额,插混及增程车型市场份额已提升至四成。

7、新能源汽车正处于白热化竞争格局阶段,市场集中度不断提升

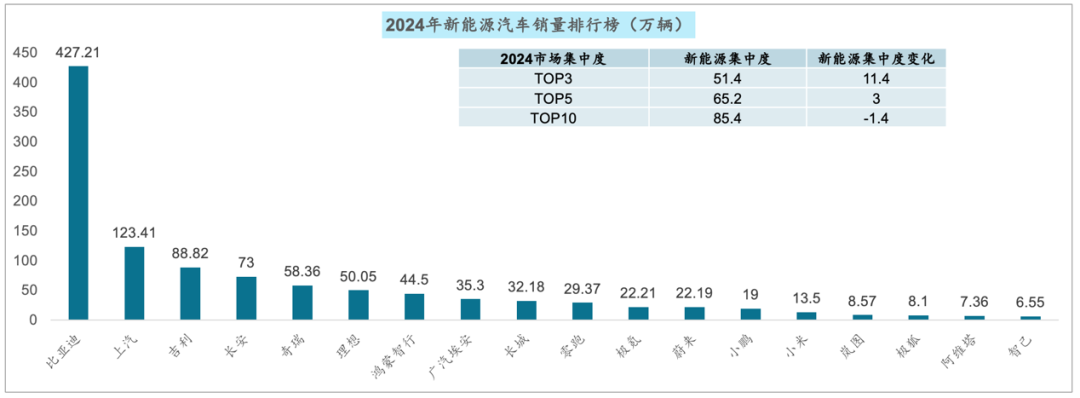

当前,我国新能源汽车正处于白热化竞争格局阶段。新能源汽车消费红红火火,竞争也变得异常残酷,数十家车企在“血海”中被淘汰,裁员人数高达10万,400多家企业在过去六年中消失....

2024年,我国新能源汽车销量top3市场集中度达到51.4%,比上年上涨了11.4个百分点;top5市场集中度达到65.2,比上年上涨了3个百分点,在目前的竞争格局对头部车企越来越有利,市场集中度也不断提升,同时,top10的市场集中度达到了85.5%,比2023年下降了1.4个百分点,相对头部5强,这些腰部车企正在承受更大的竞争压力。

02新能源汽车行业未来发展特点

1、市场继续增长,渗透率持续提升。根据IDC预测,2028年中国新能源乘用车市场规模将超过2300万辆,年复合增长率为22.8%。预计2025年新能源乘用车市场渗透率将超过50%,达到56%。

2、技术不断创新,应用更加广泛。电池能量密度不断提高,成本逐渐下降,寿命延长。全固态电池研发取得新突破,将进一步提升新能源汽车的性能和安全性。自动驾驶功能不断升级,车辆的感知、分析、决策和执行能力逐渐提升,向更高级别的自动驾驶迈进。城市NOA大规模落地,高速NOA、高阶智驾分别有望成为10-20万、20万以上产品标配。

3、产业升级加快,产业集群化明显。新能源乘用车产品升级加快,各个车企不断推出新款车型,产品迭代速度缩短至半年左右,以满足消费者对新能源汽车不断变化的需求和提升市场竞争力。新能源汽车产业集群化趋势愈加鲜明,如安徽省构建“合肥-芜湖”双核联动等一体化发展格局,深圳智能网联汽车产业链上下游企业分布密集,重庆力争建成万亿级智能网联新能源汽车产业集群。

4、市场竞争加剧,新品牌崛起。传统车企如比亚迪、吉利、长安等在新能源领域的投入和市场表现均较为出色,市场份额不断扩大,新势力品牌如蔚来、小鹏、理想等在中高端市场表现突出,推动了新能源汽车市场快速发展,同时,鸿蒙智行、小米等势力快速崛起,市场竞争更加激烈。

5、消费需求多样,高端需求增加。售价超过30万元的高端汽车销量增长迅速。消费者对乘用车的外观、内饰、配置等方面都提出了更高的要求,驱使各个汽车品牌不断创新,推出更加符合消费者期望的车型和配置。

6、政策加码支持,未来增长可期。政府对新能源汽车产业的支持政策将继续推动市场增长,包括补贴、购置税减免、充电桩建设等。

7、出口快速增长,国际影响提升。中国汽车品牌国际影响力提升,出口市场将成为乘用车行业的重要增长点。

8、产能利用不足,挑战依然存在。部分车企产能利用率不足,面临关停并转风险。库存压力在特定时期也较大,需要车企合理控制生产节奏和库存水平。出口市场面临国际贸易摩擦和关税壁垒等风险,需要关注国际贸易形势和政策变化,及时调整出口策略和市场布局。

032025年新能源汽车市场六大发展趋势

1、支撑汽车产业爆发式增长的经济基础已不复存在,缓慢增长与长期竞争是车市主旋律,车企应做好“长期战斗”准备。

缓慢增长与长期竞争是车市主旋律

2、首购需求受限下滑,盘活存量需求成为市场增长新引擎,政策刺激下短期销量仍然稳中有升。

3、2025年新能源汽车渗透率将站稳50%以上。PHEV仍是增长最大动能,增量贡献有望超过60%。

4、存量竞争背景下,行业盈利整体承压,加速构建品牌护城河,打造核心竞争力,抢占用户心智是赢得市场的关键。

5、消费升级趋势持续,市场需求向15~25万价格区间(价格加体验双升级)及个性化车型转移(升级不升价)。

6、高阶自驾即将跨越创新鸿沟,逐步向大众消费渗透。下半场智电技术体验及成本优化成竞争关键。

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司