出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

最近,幸福招商行业研究院发布了《2024低空经济产业发展白皮书》,白皮书全面剖析了低空经济产业,涵盖定义、发展历程、市场状况、产业链、政策、产业版图、产业载体、投融资等方面,并针对发展问题提出建议,具体内容如下:

一、低空经济基础认知

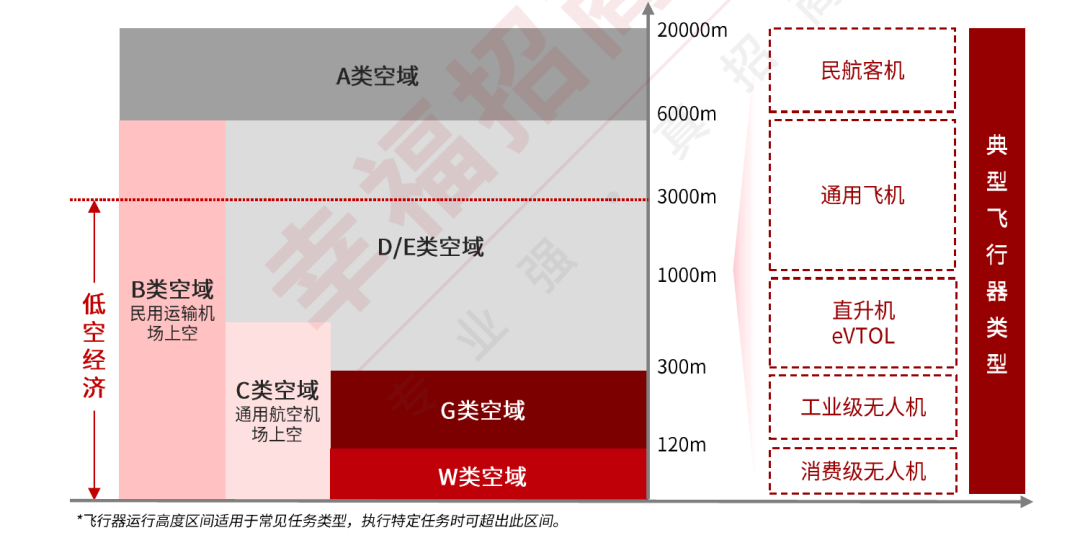

定义与范围:指距离地面垂直高度 1000 米以下、根据实际需要延伸至不超过 3000 米空域的综合性经济形态,与通用航空在概念、航空器载体等方面存在本质差异。

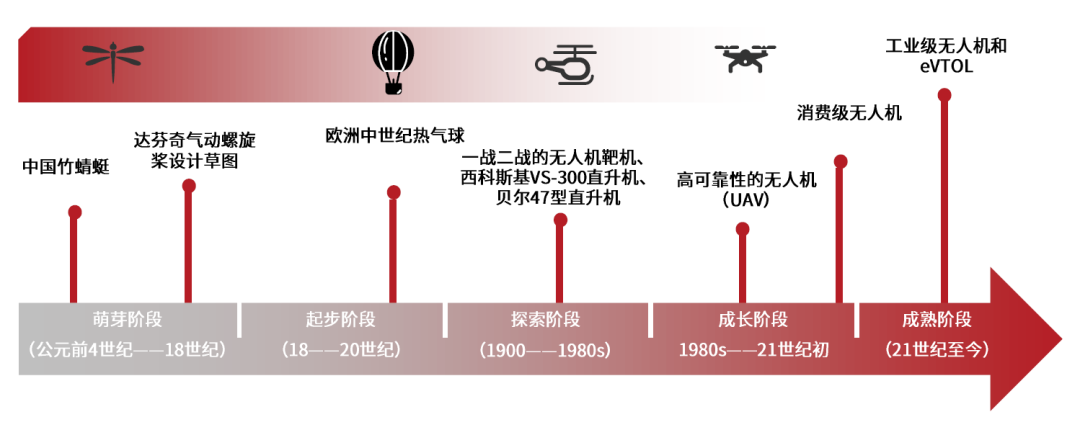

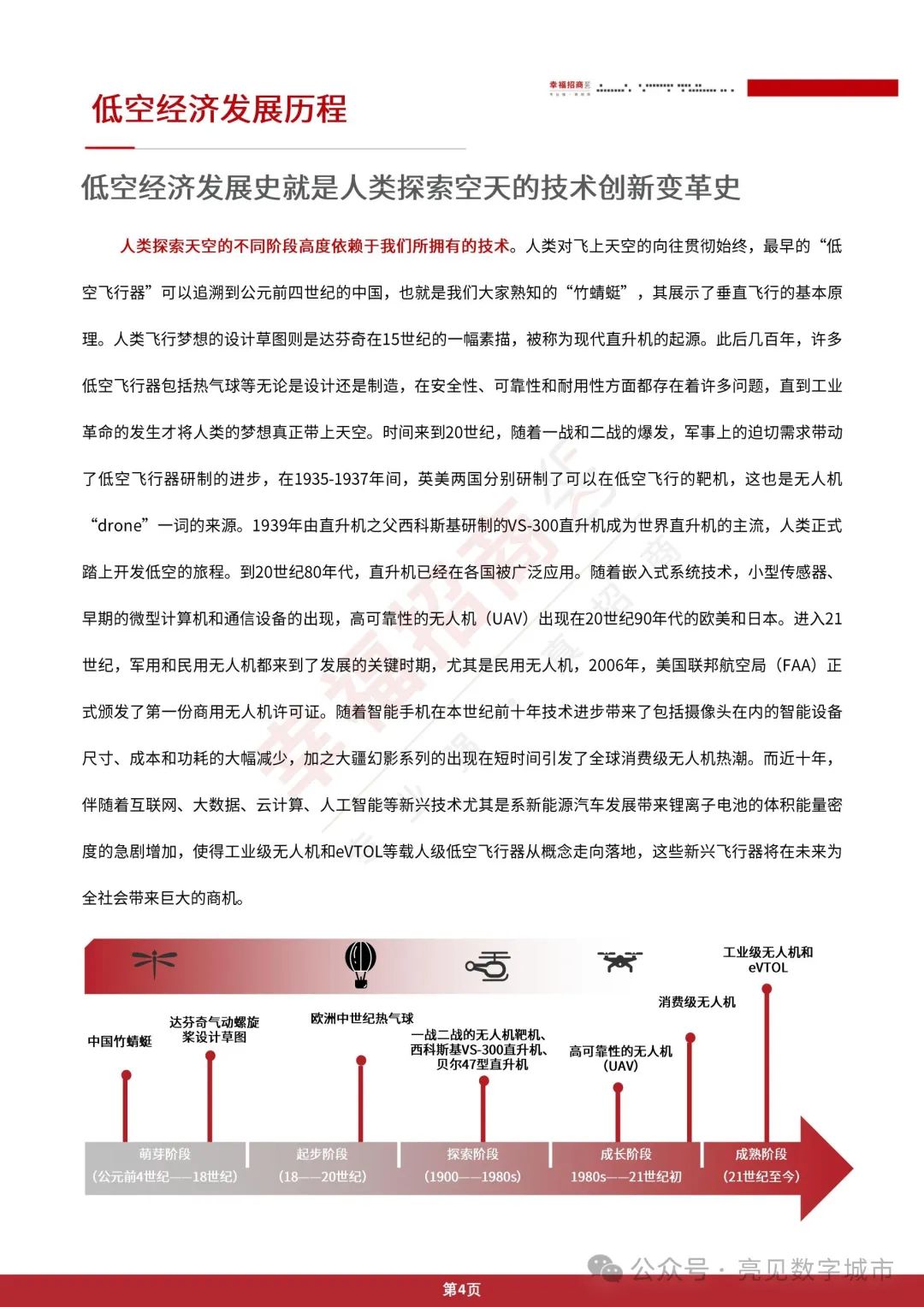

发展历程:历经萌芽、起步、探索、成长、成熟阶段,从中国竹蜻蜓到现代各类先进低空飞行器,技术创新推动其不断发展。

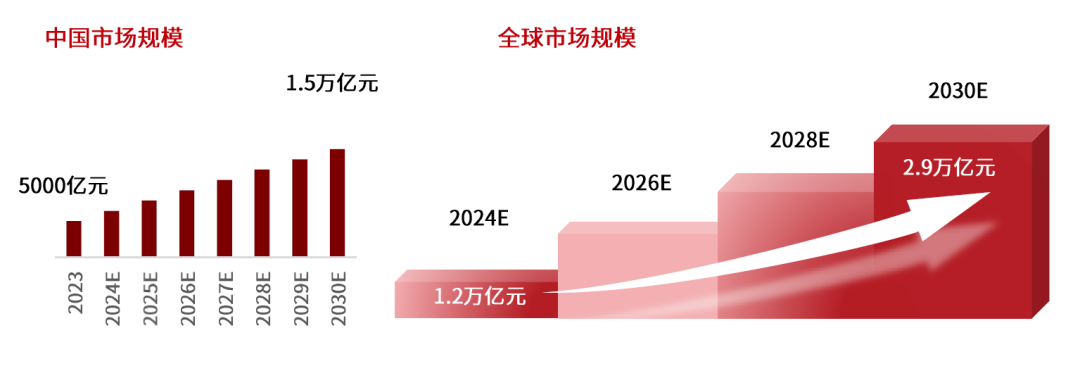

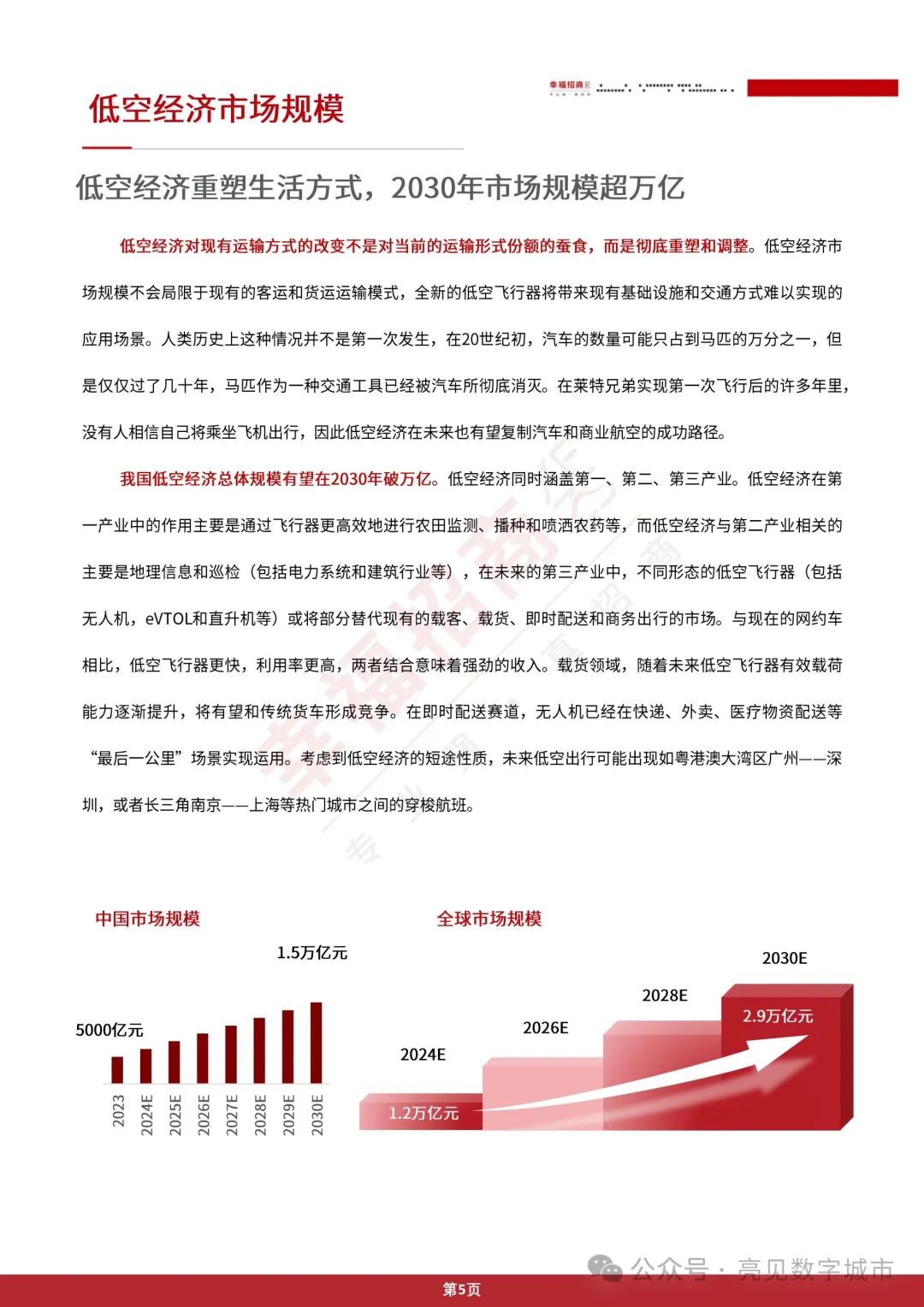

市场规模与格局:2030 年我国低空经济总体规模有望破万亿,全球市场规模也将大幅增长。中美欧在低空经济领域呈三足鼎立之势,各国发展侧重点不同,同时多个国家也在根据自身优势探索发展。

二、产业发展支撑要素

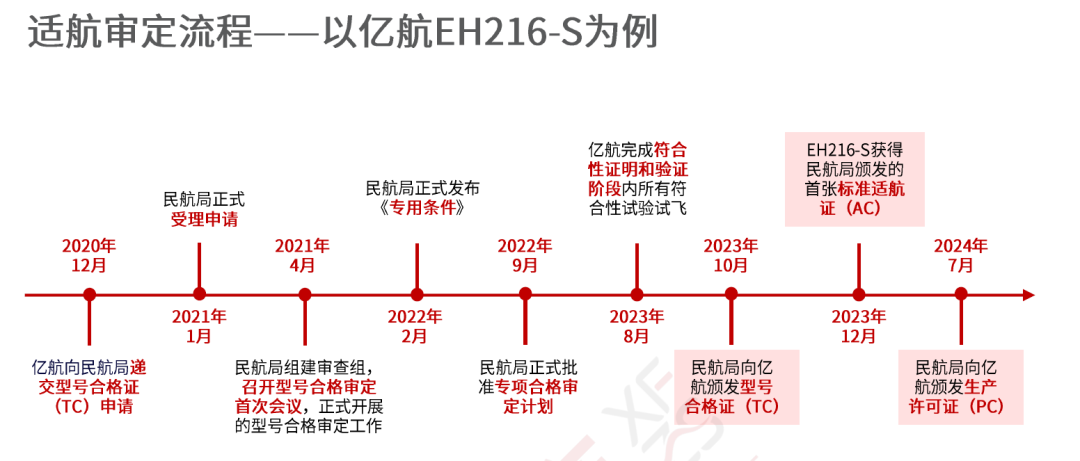

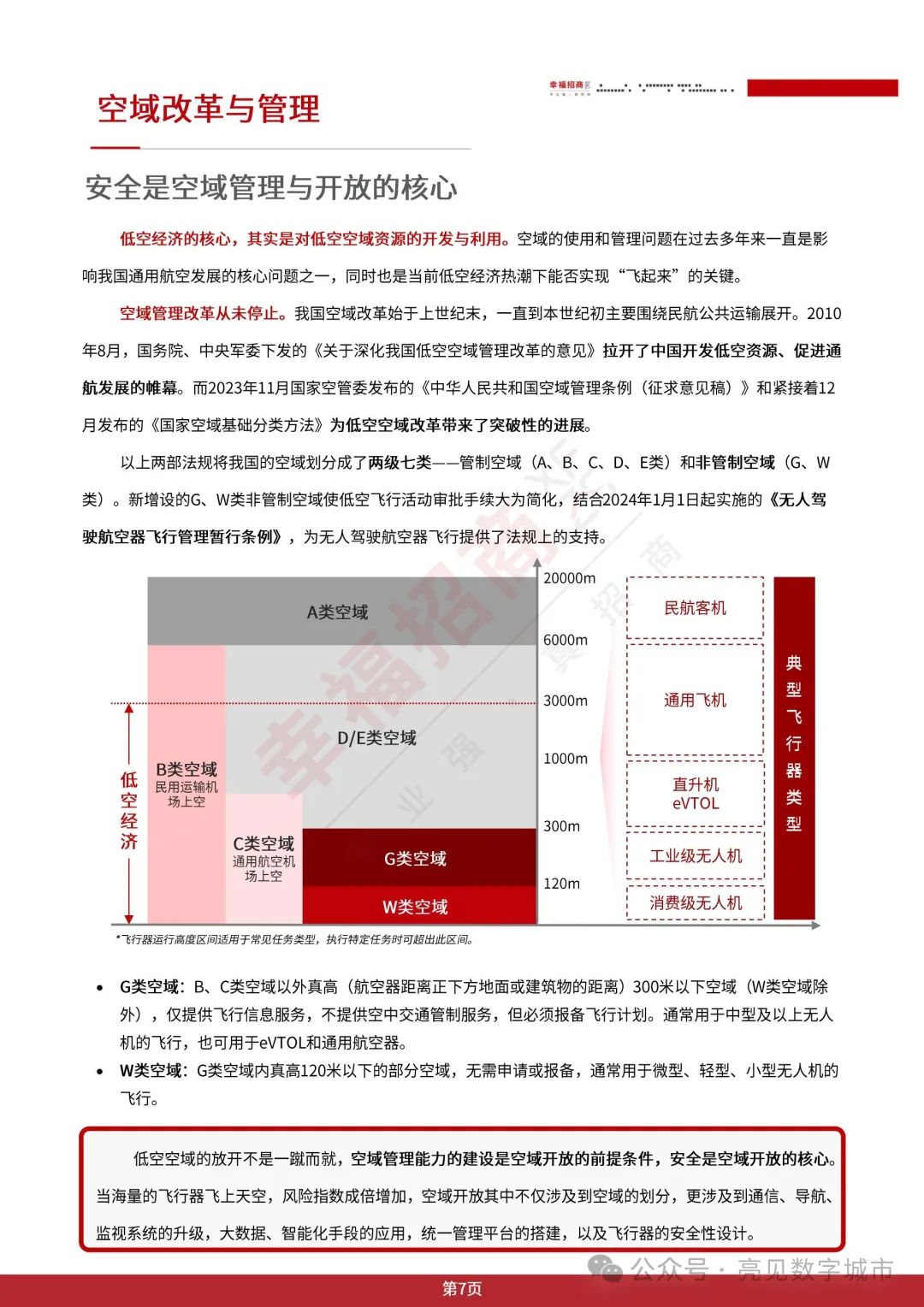

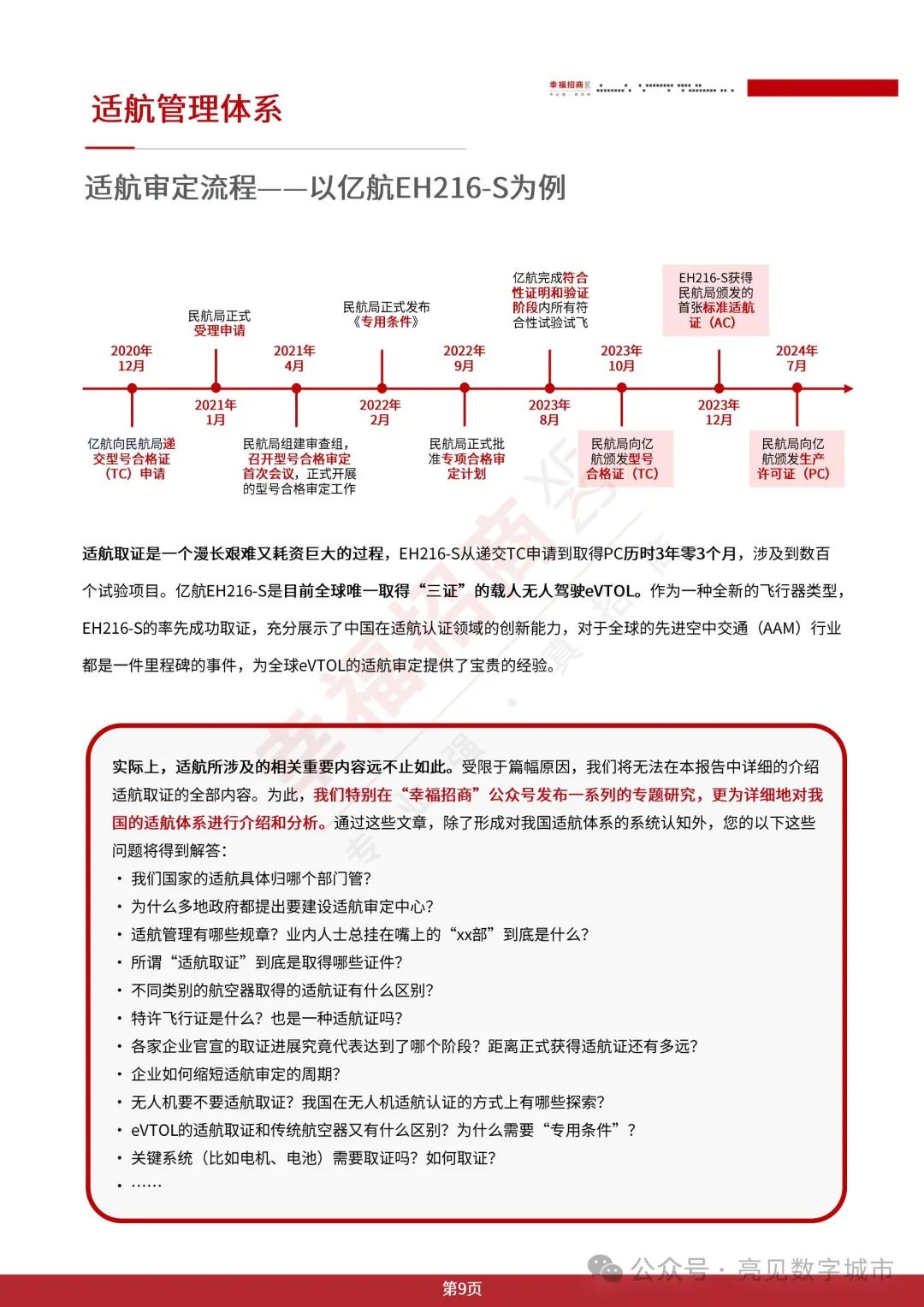

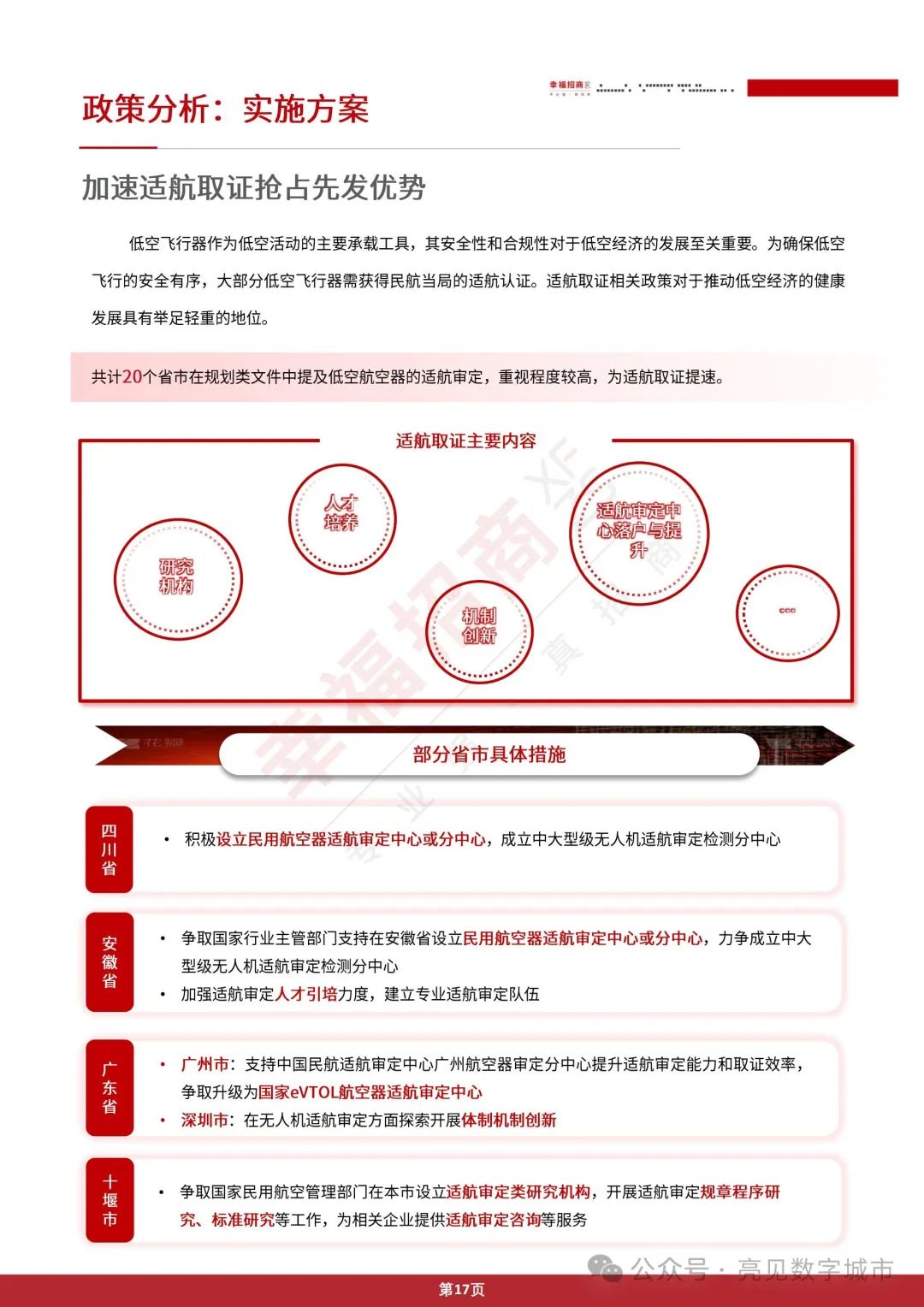

空域与适航管理:空域改革持续推进,我国将空域划分为两级七类,为低空飞行提供法规支持,但空域开放需以管理能力建设和安全保障为前提。适航是航空器安全保障,适航审定涉及多种证件,取证过程漫长艰难。

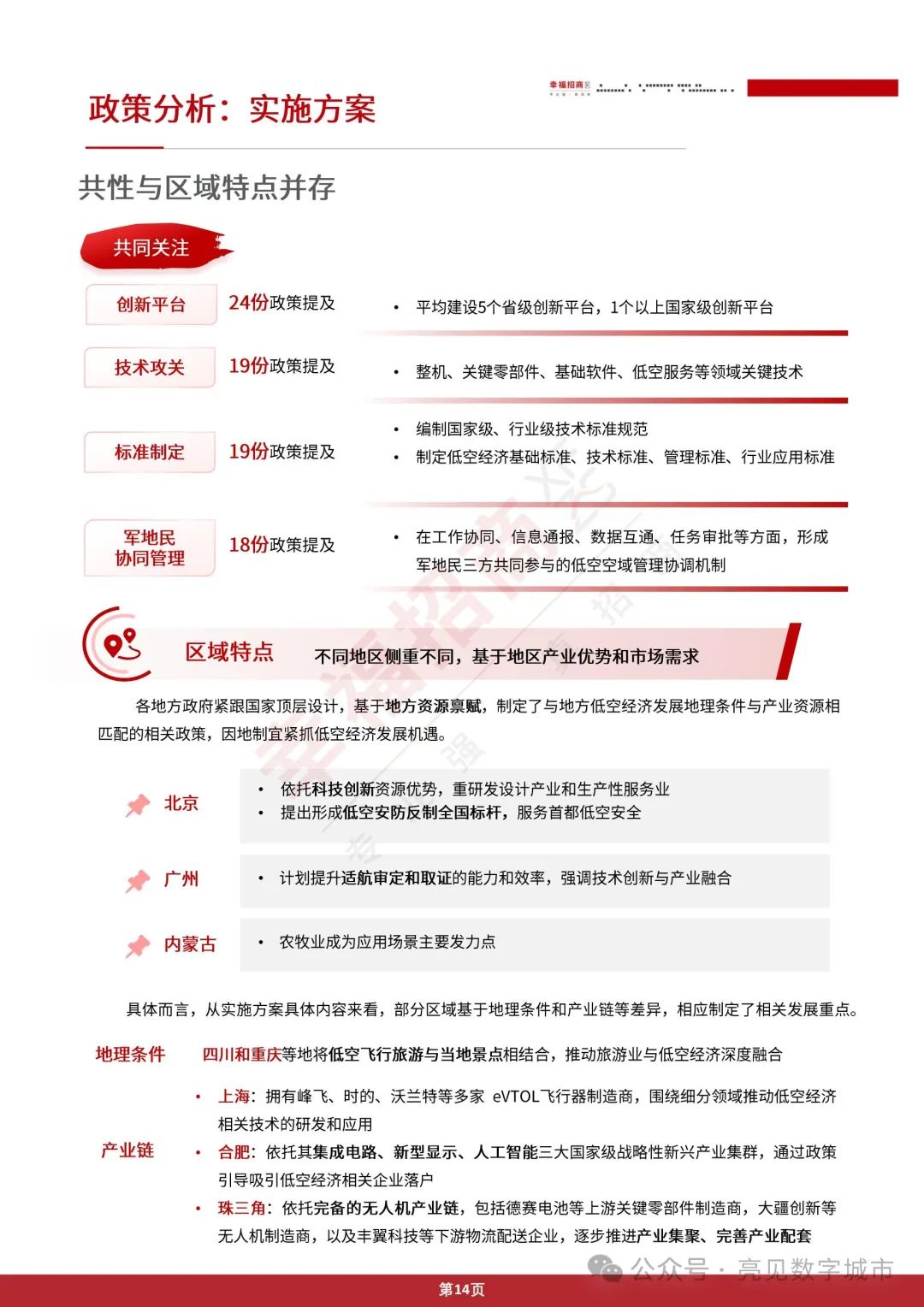

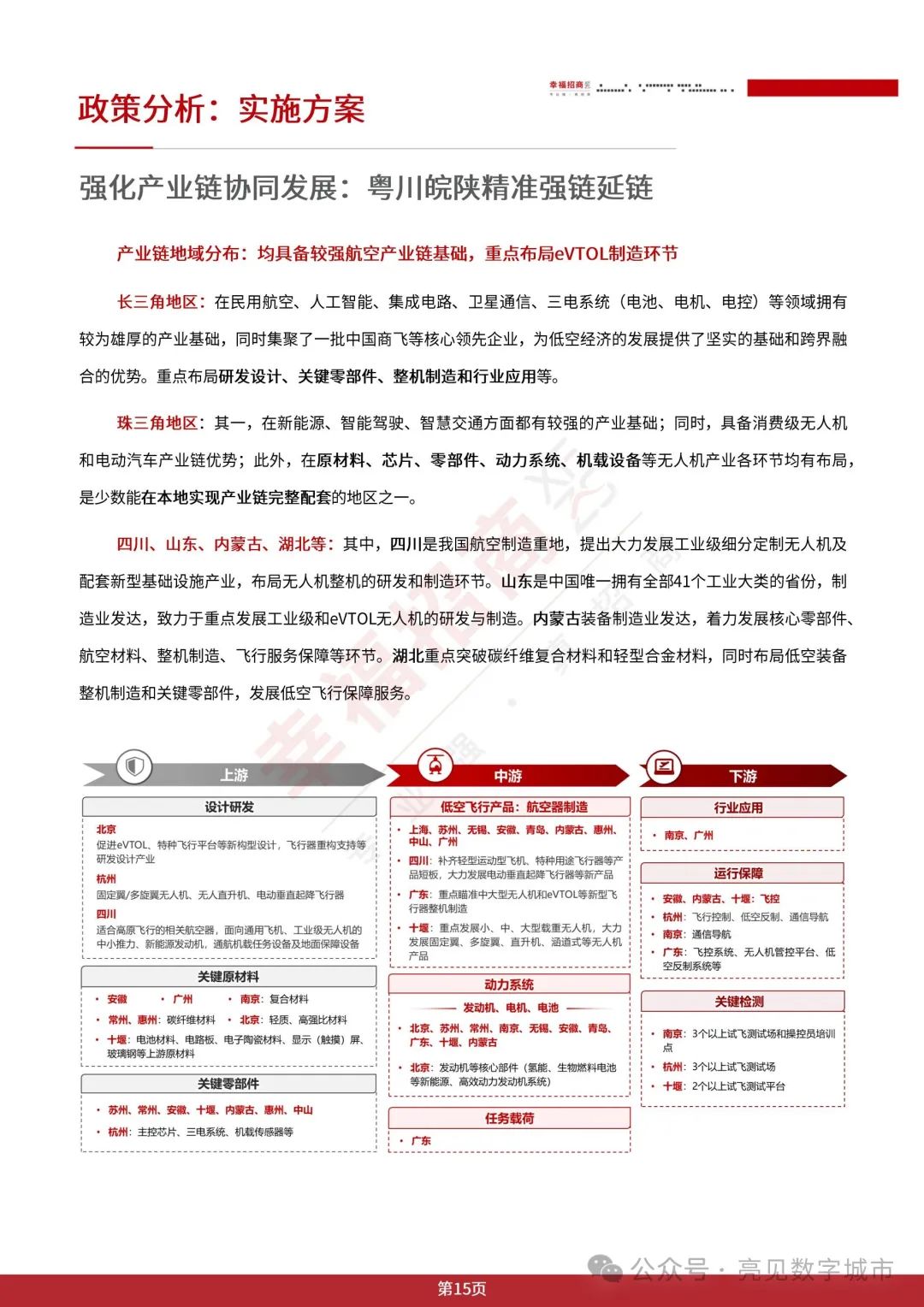

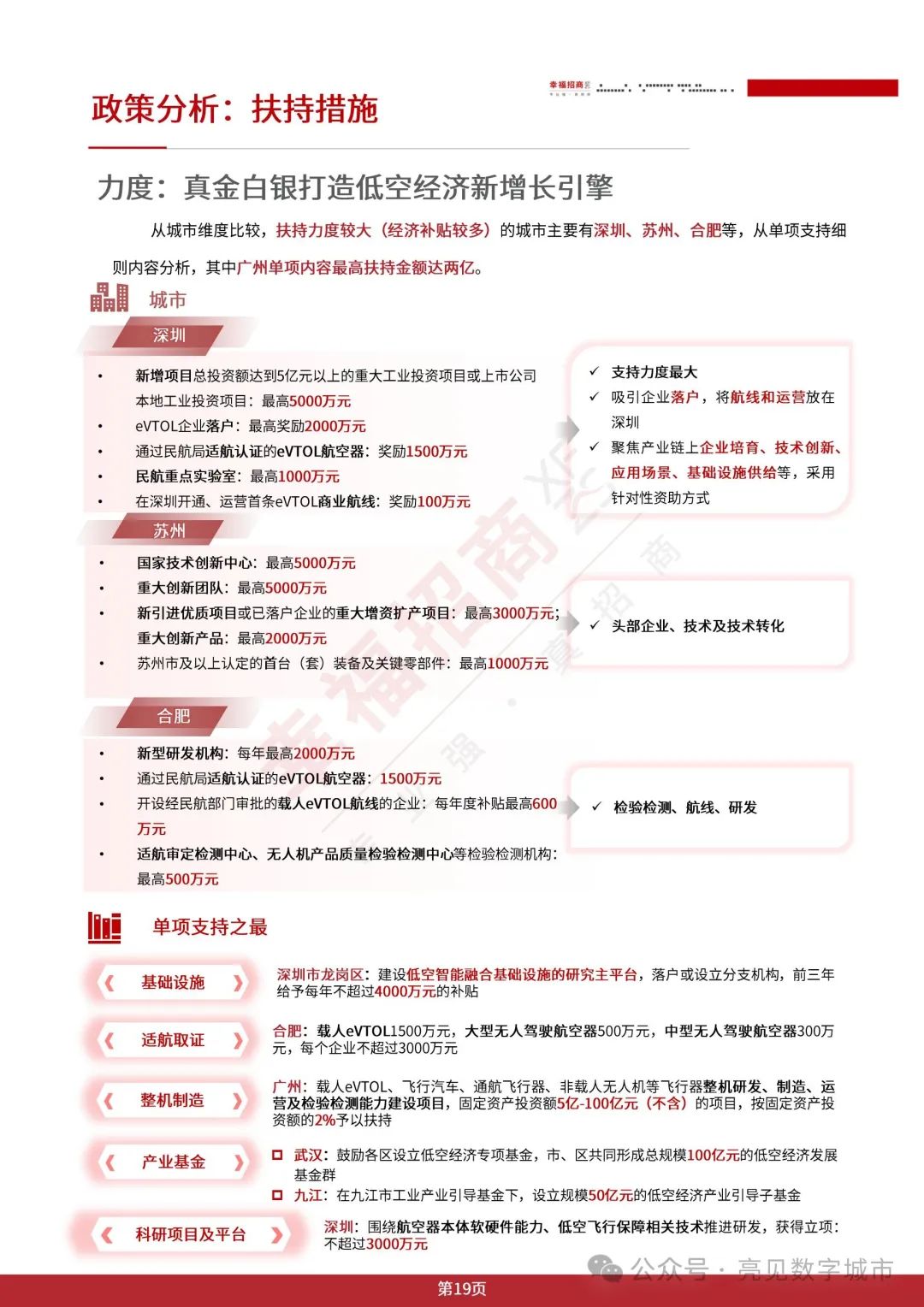

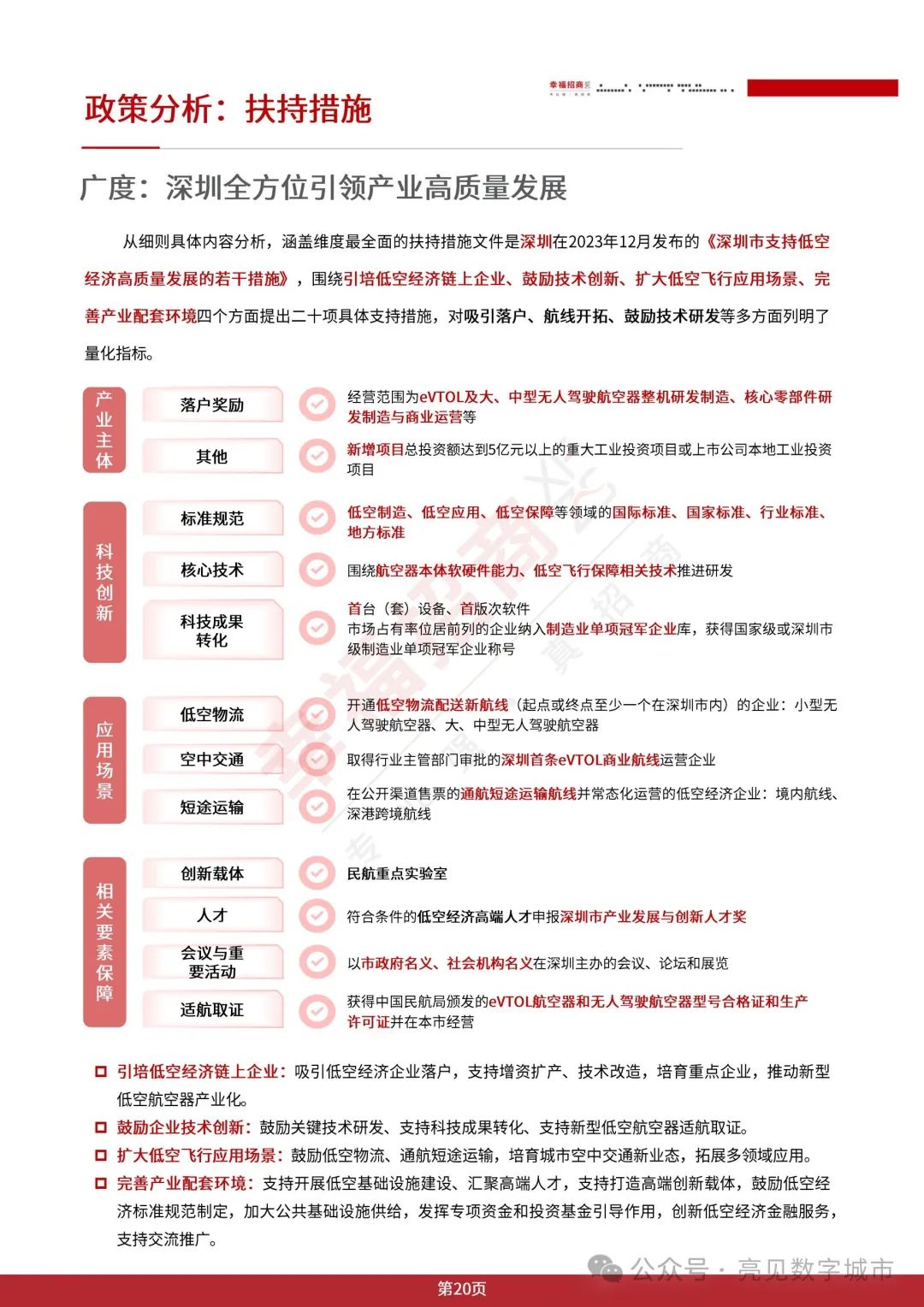

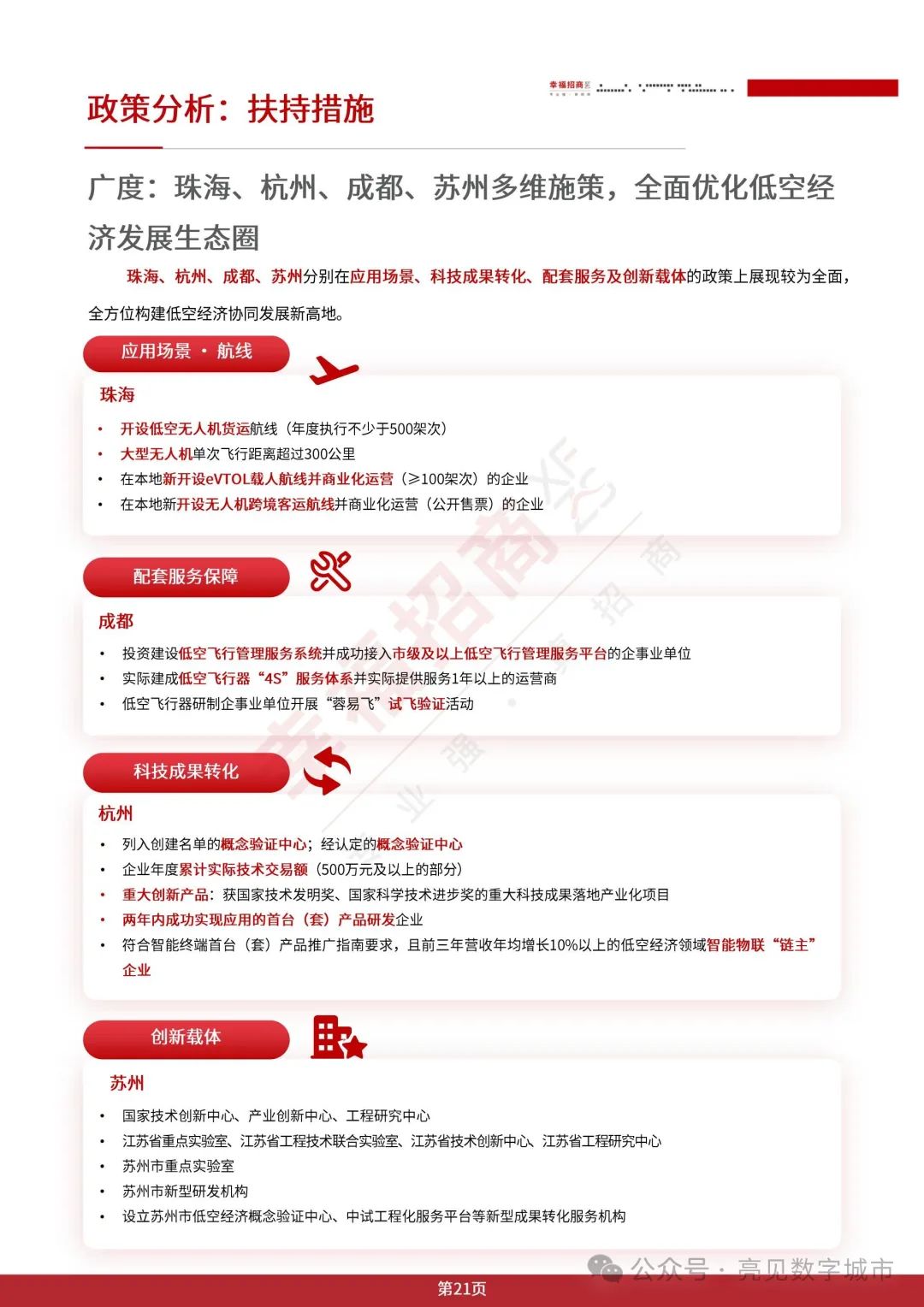

政策支持:国家和地方出台多项政策助力低空经济发展,涵盖扩大空域开放、完善标准体系等内容,各地根据自身优势制定政策,在创新平台、技术攻关等方面各有侧重。

三、产业版图与园区布局

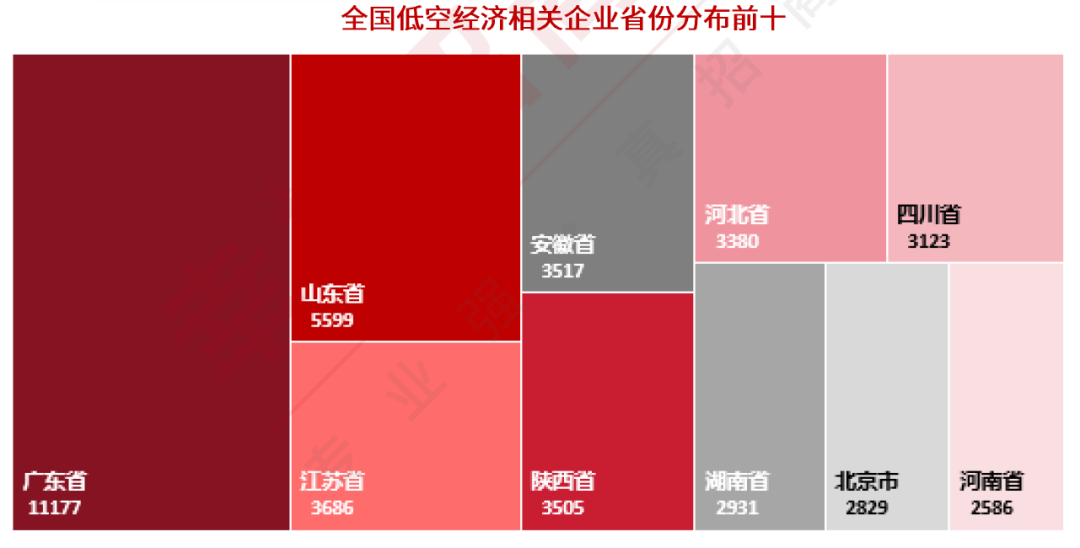

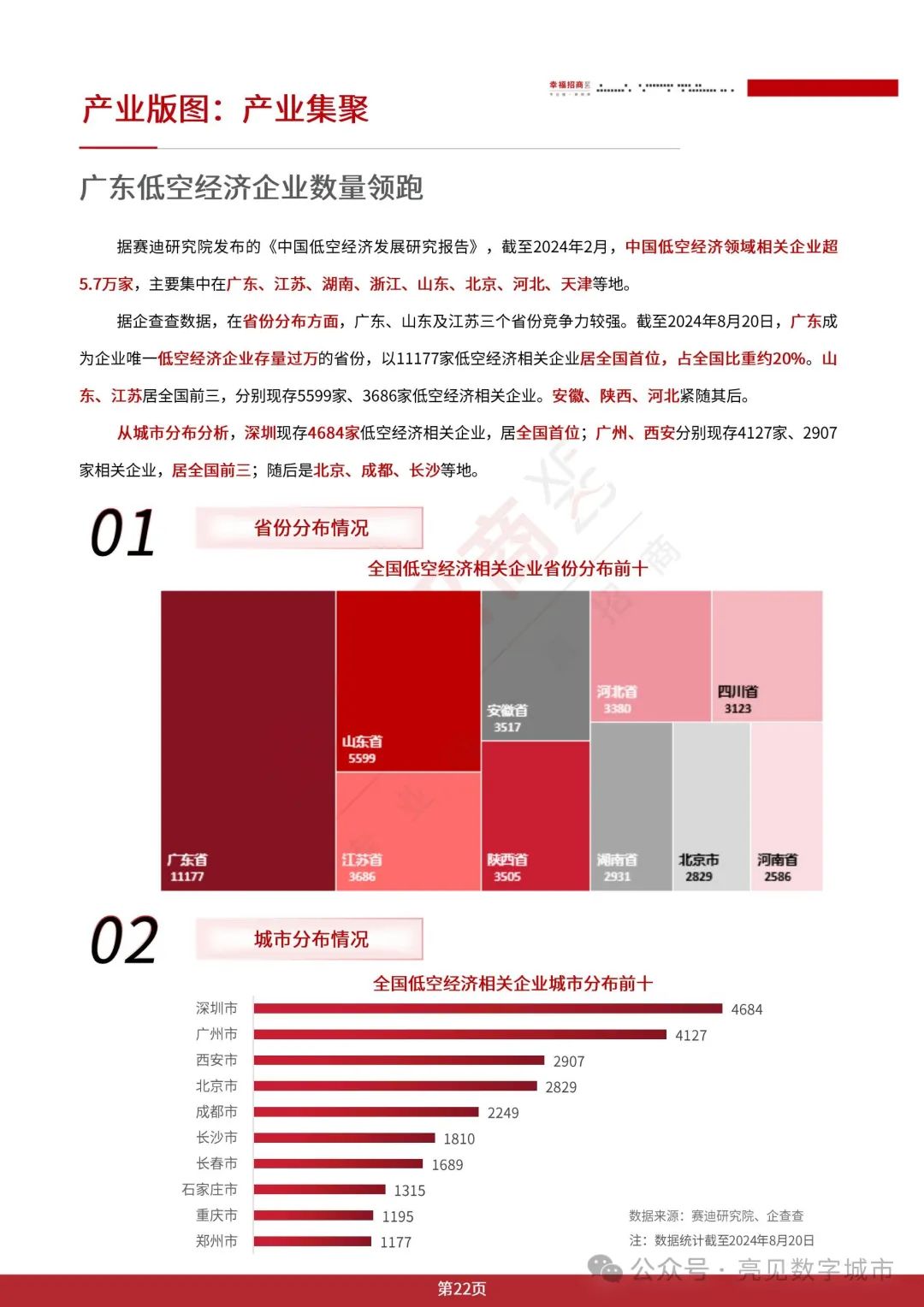

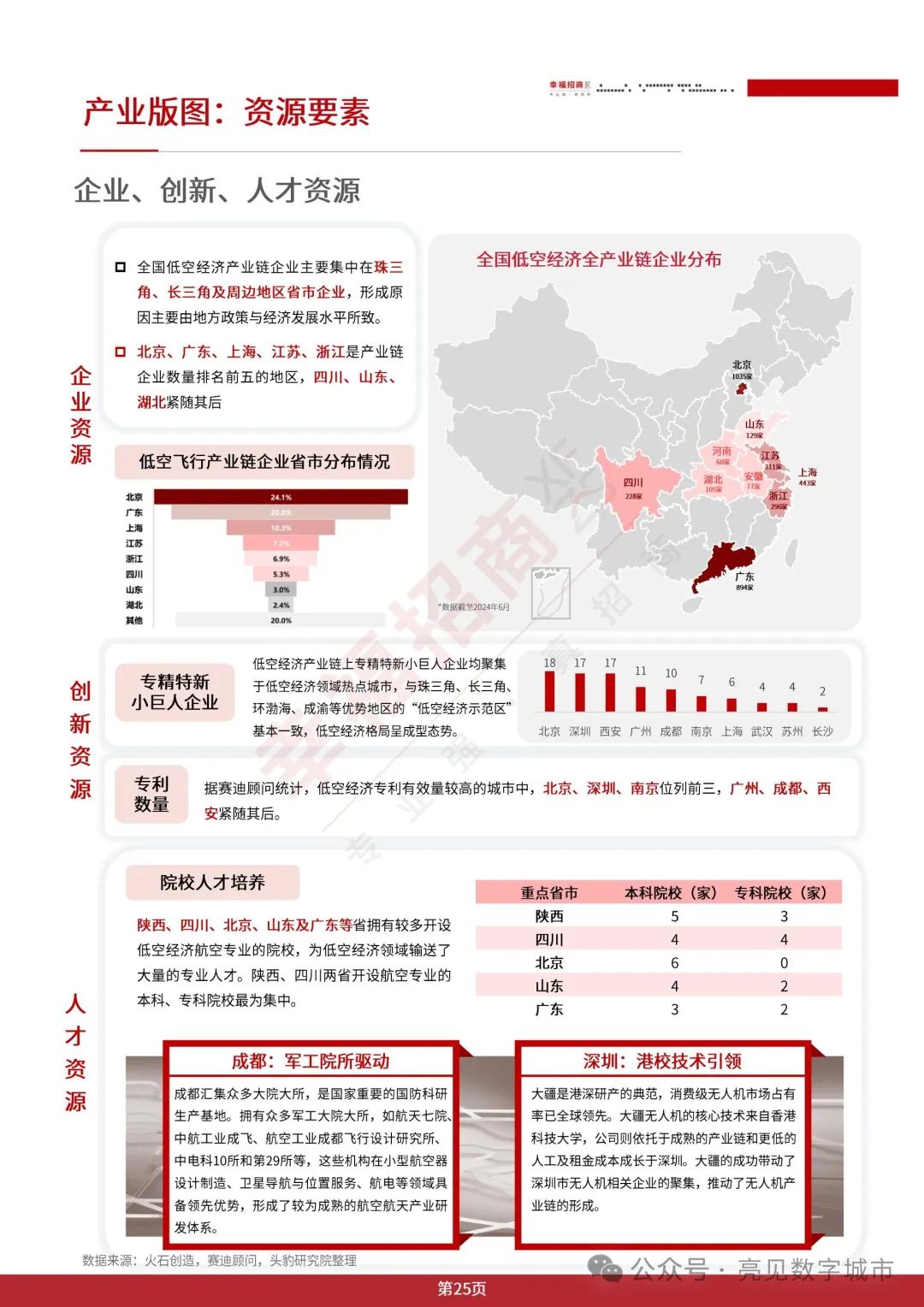

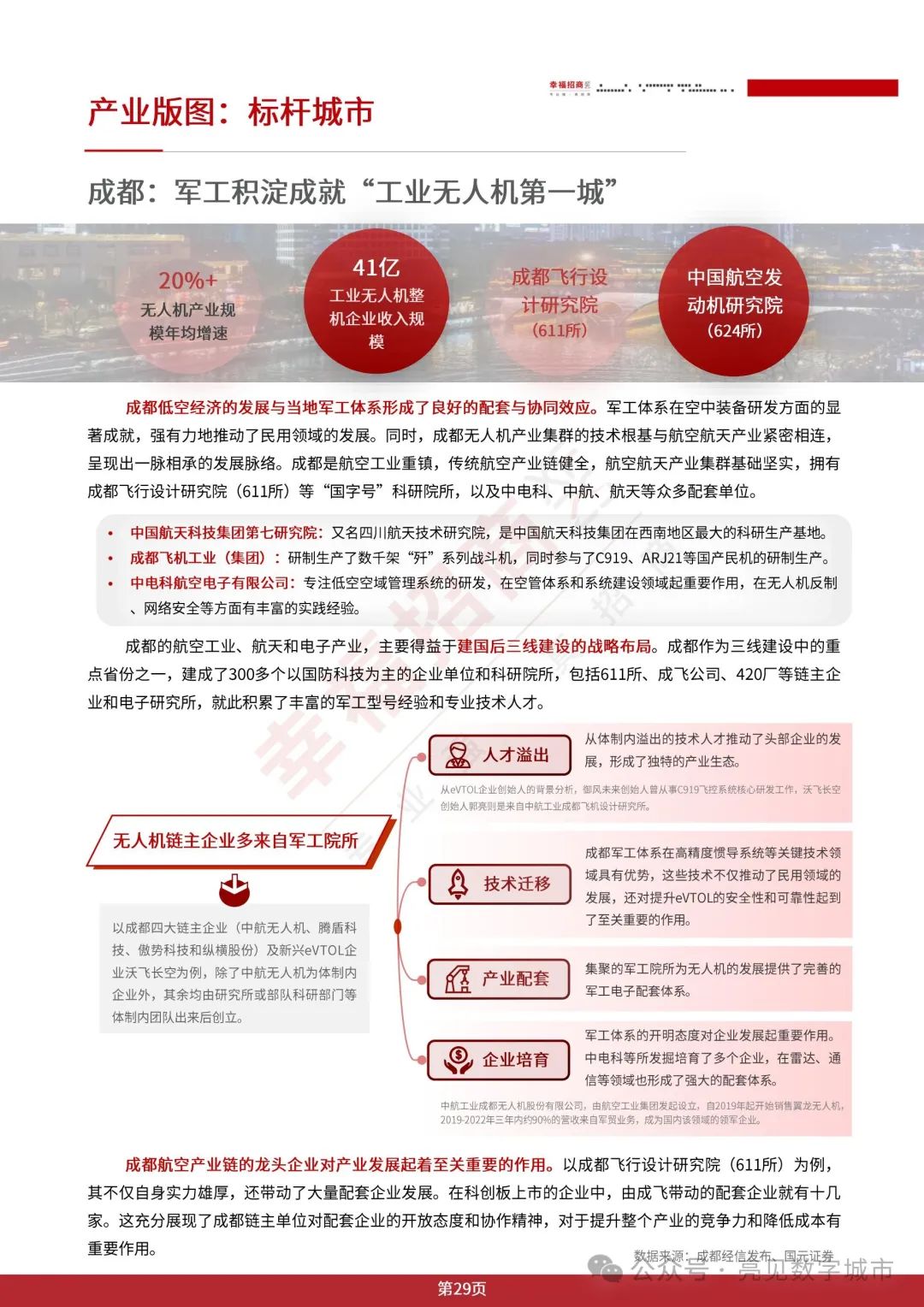

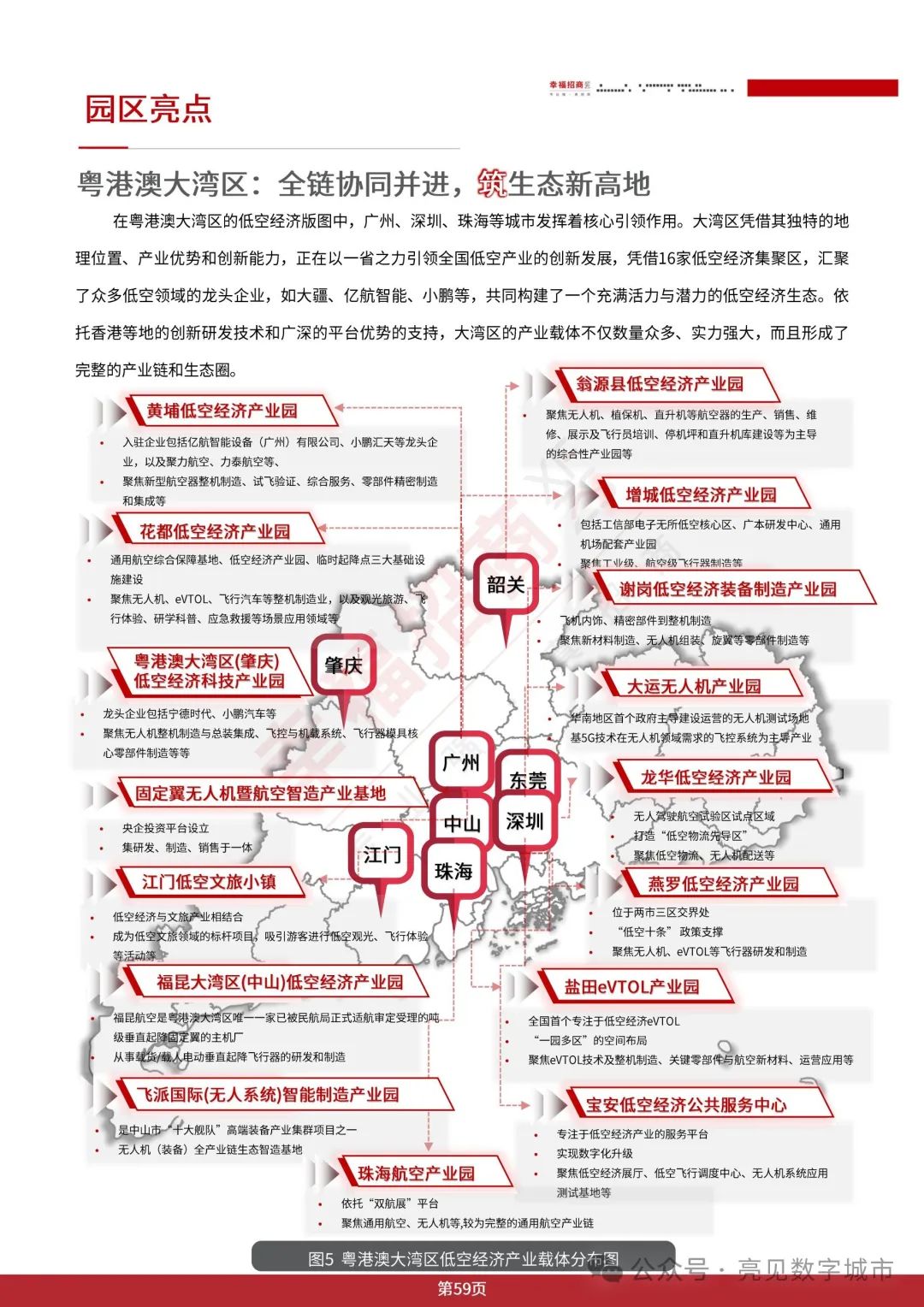

产业版图:广东低空经济企业数量领跑全国。四川、海南等是低空空域管理改革试点省份,多地拥有试飞场地、适航审定中心等资源,相关企业和人才主要集中在珠三角、长三角等地。

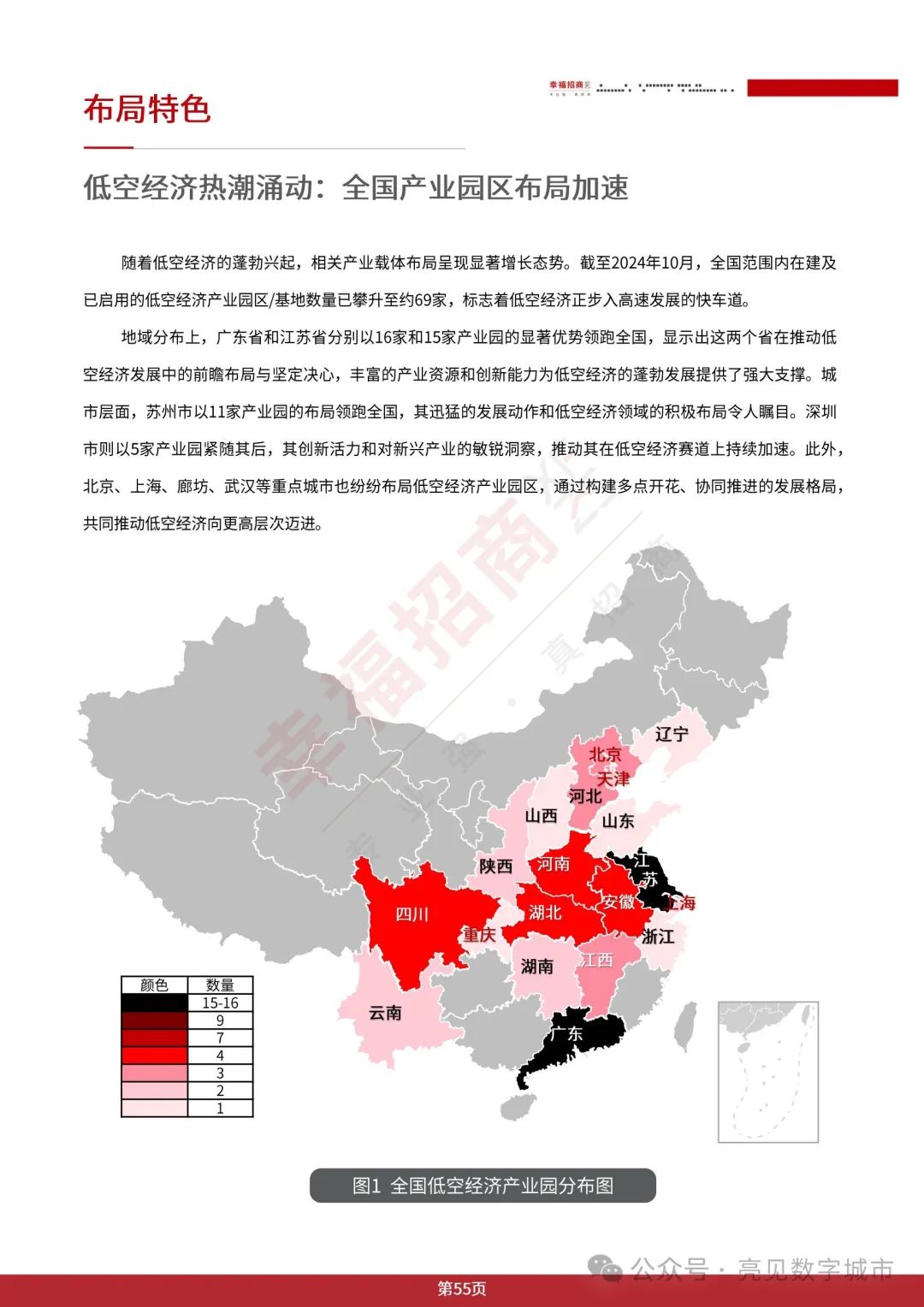

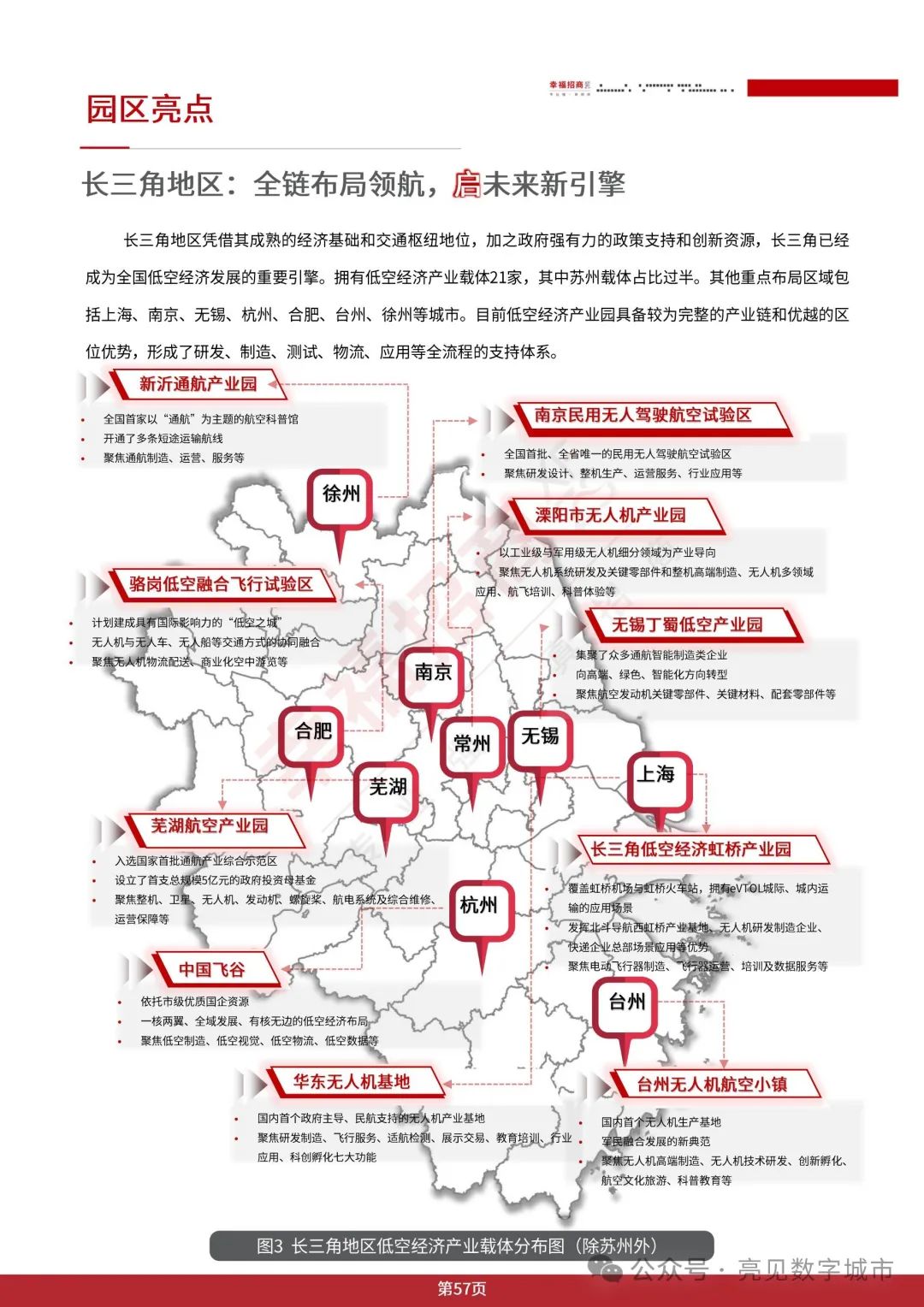

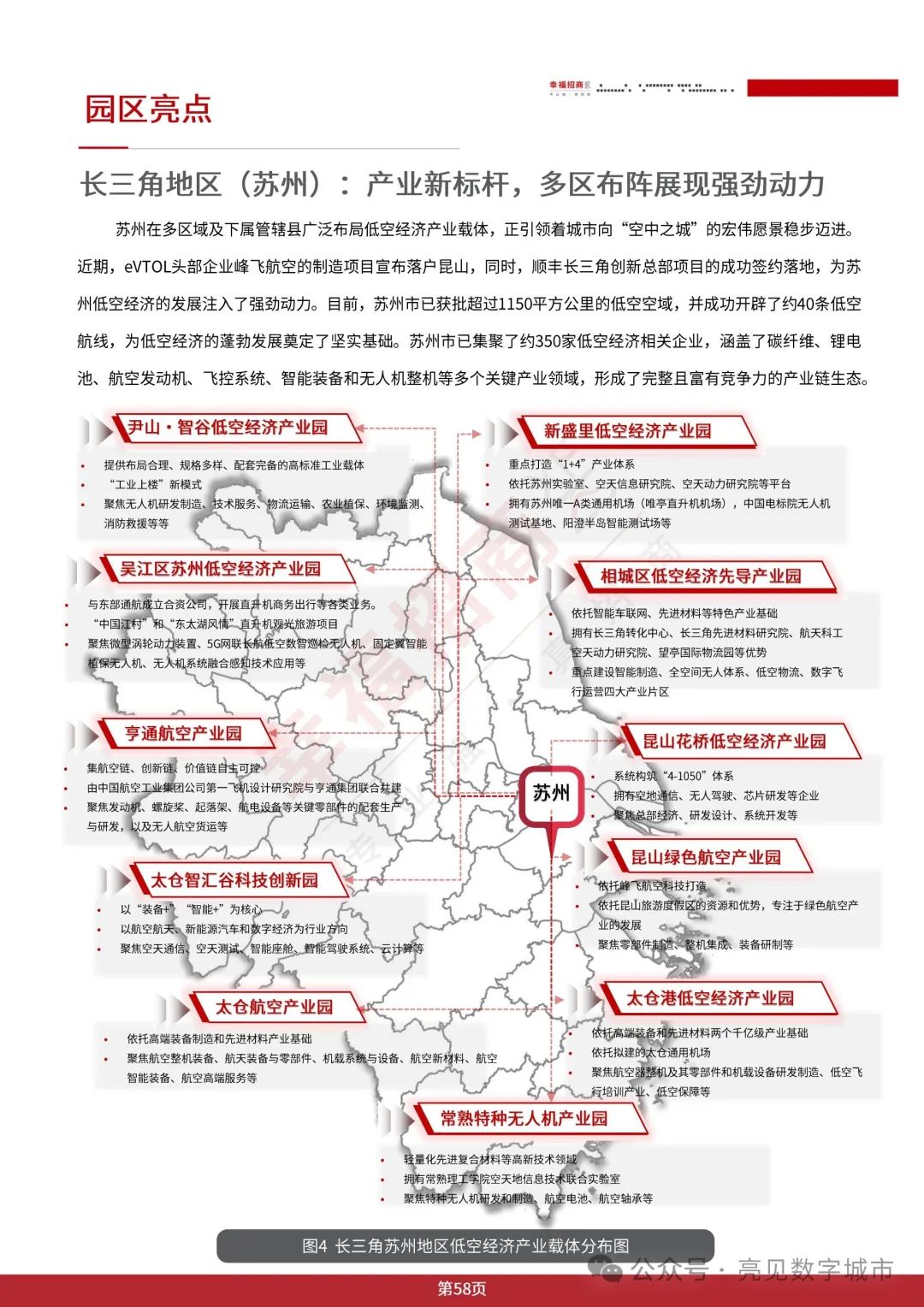

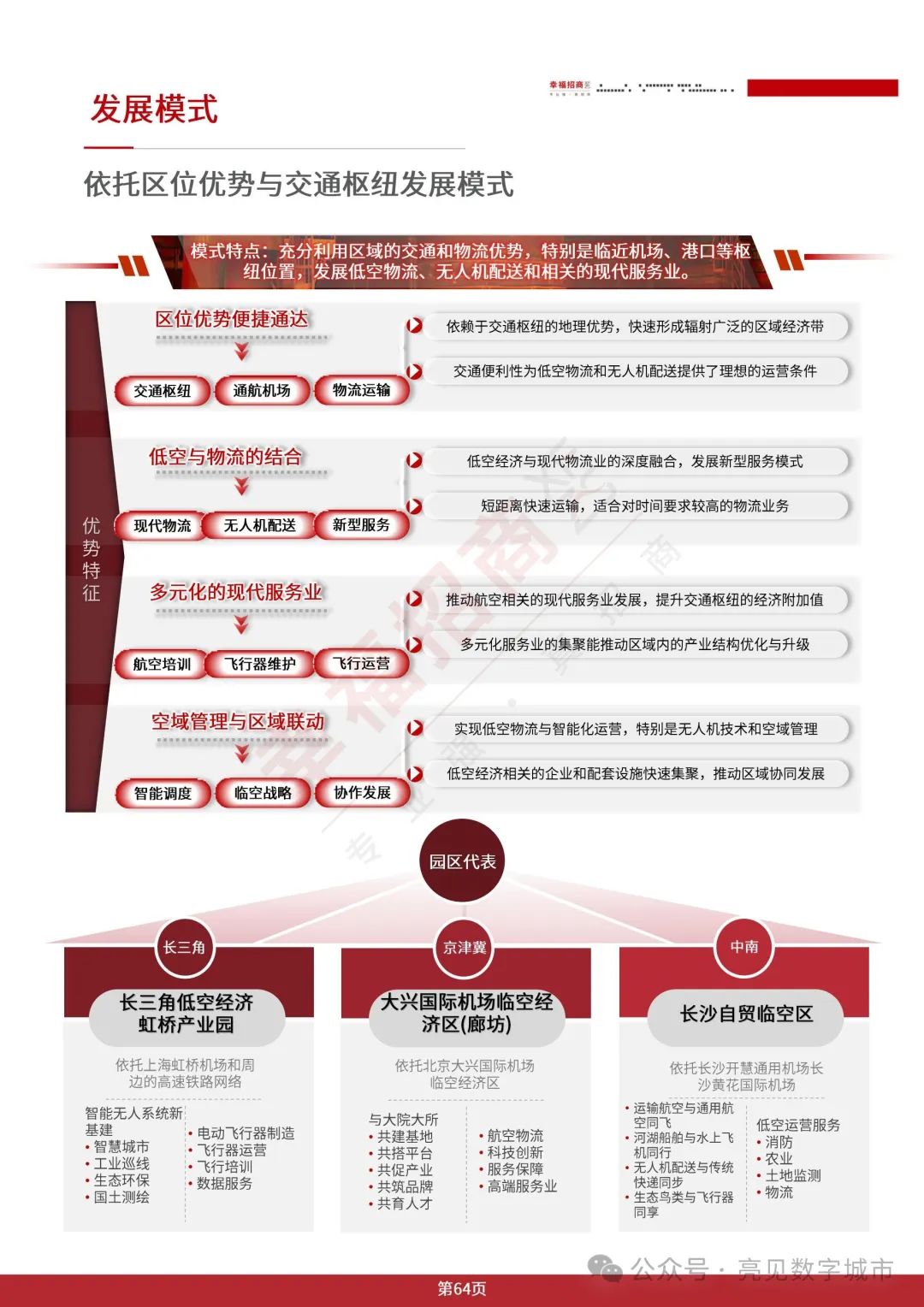

产业园区布局:全国低空经济产业园区布局加速,广东、江苏领先。长三角全链布局,粤港澳大湾区全链协同,中南地区集群崛起,西部地区发展实用经济,其他地区依托工业基础培育新业态,各区域发展模式和重点各有特色。

四、产业链深度剖析

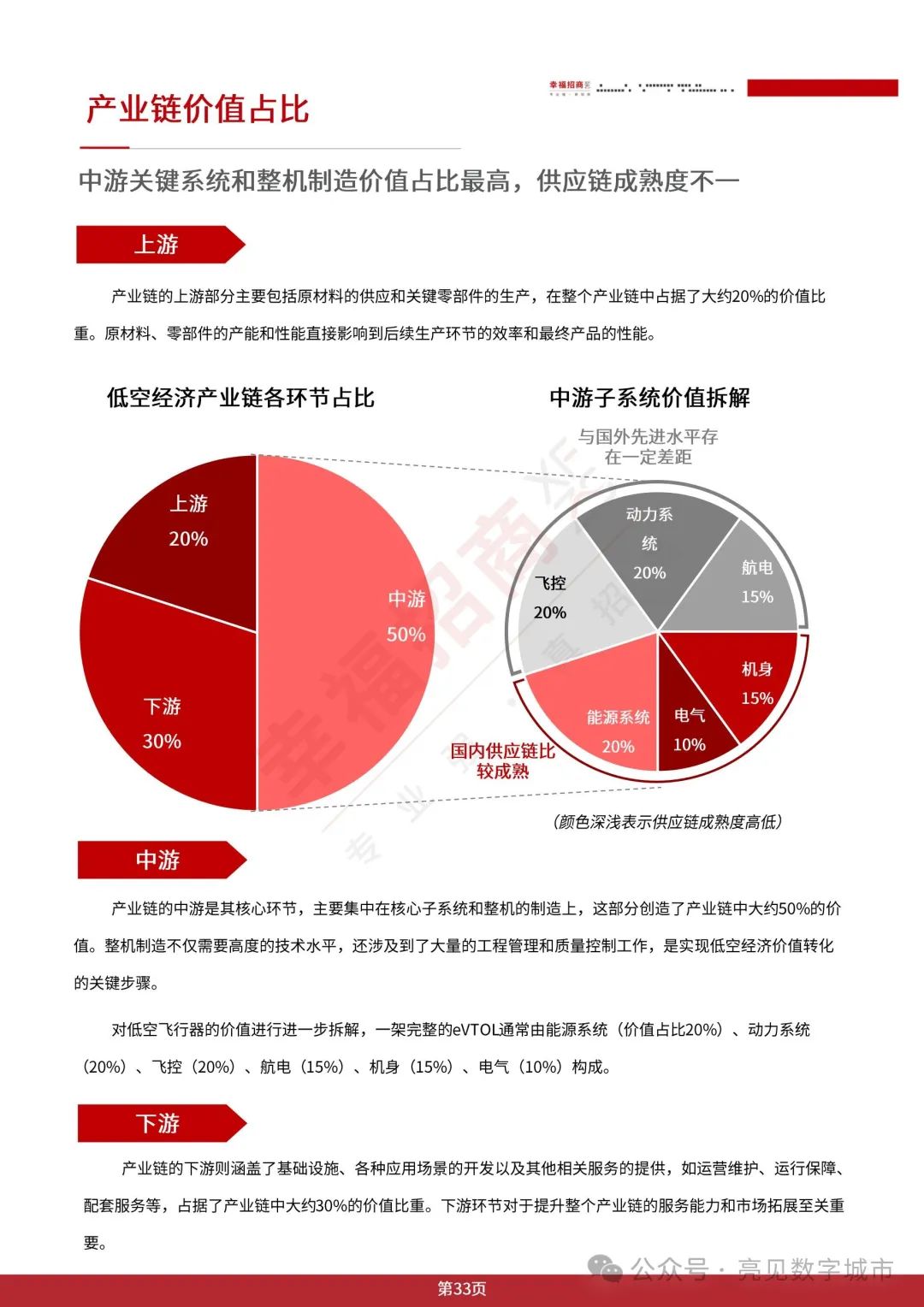

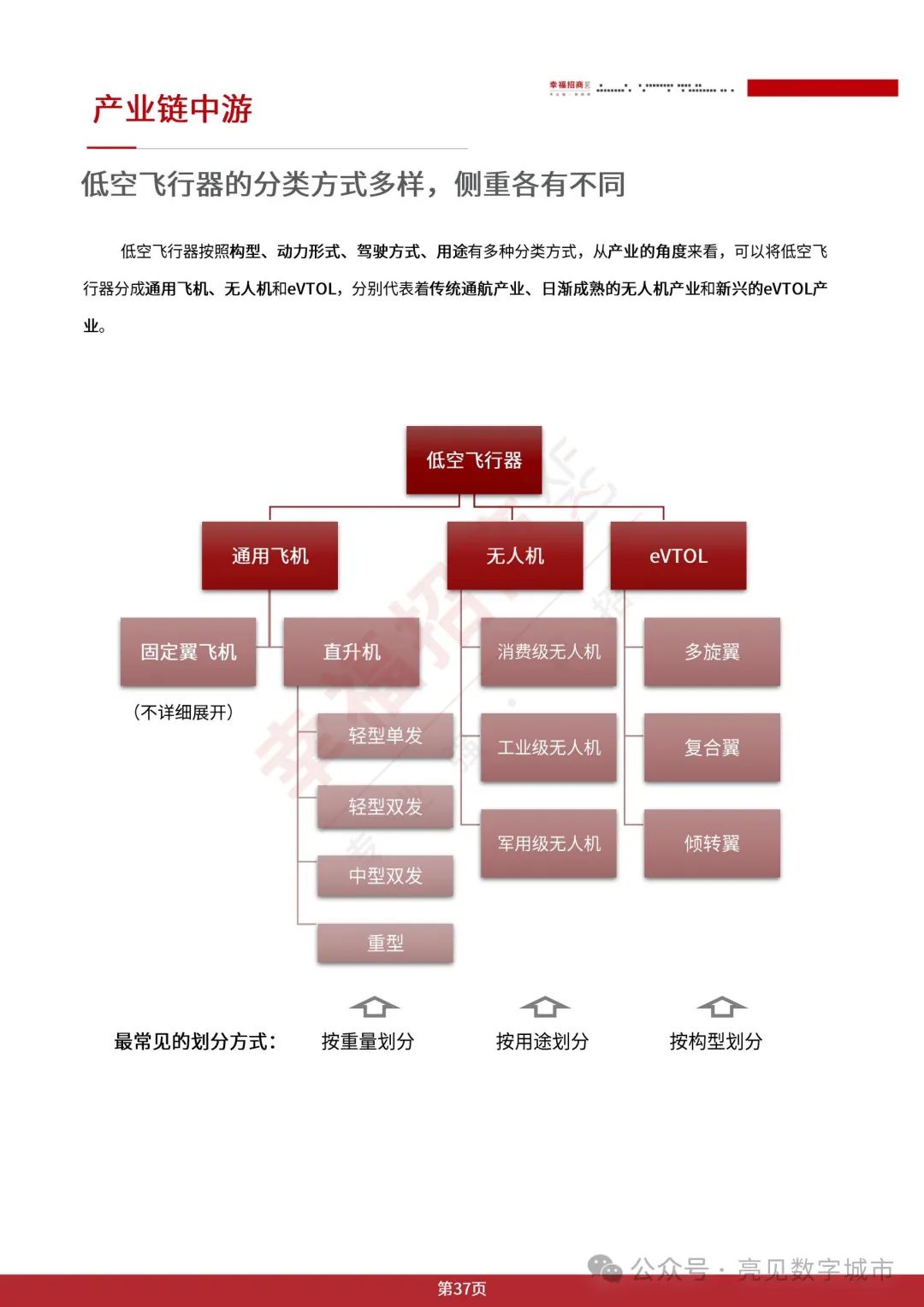

产业链构成:包括上游原材料与零部件供应、中游飞行器设计与制造、下游应用和服务,中游是核心环节,下游对提升服务和拓展市场重要。

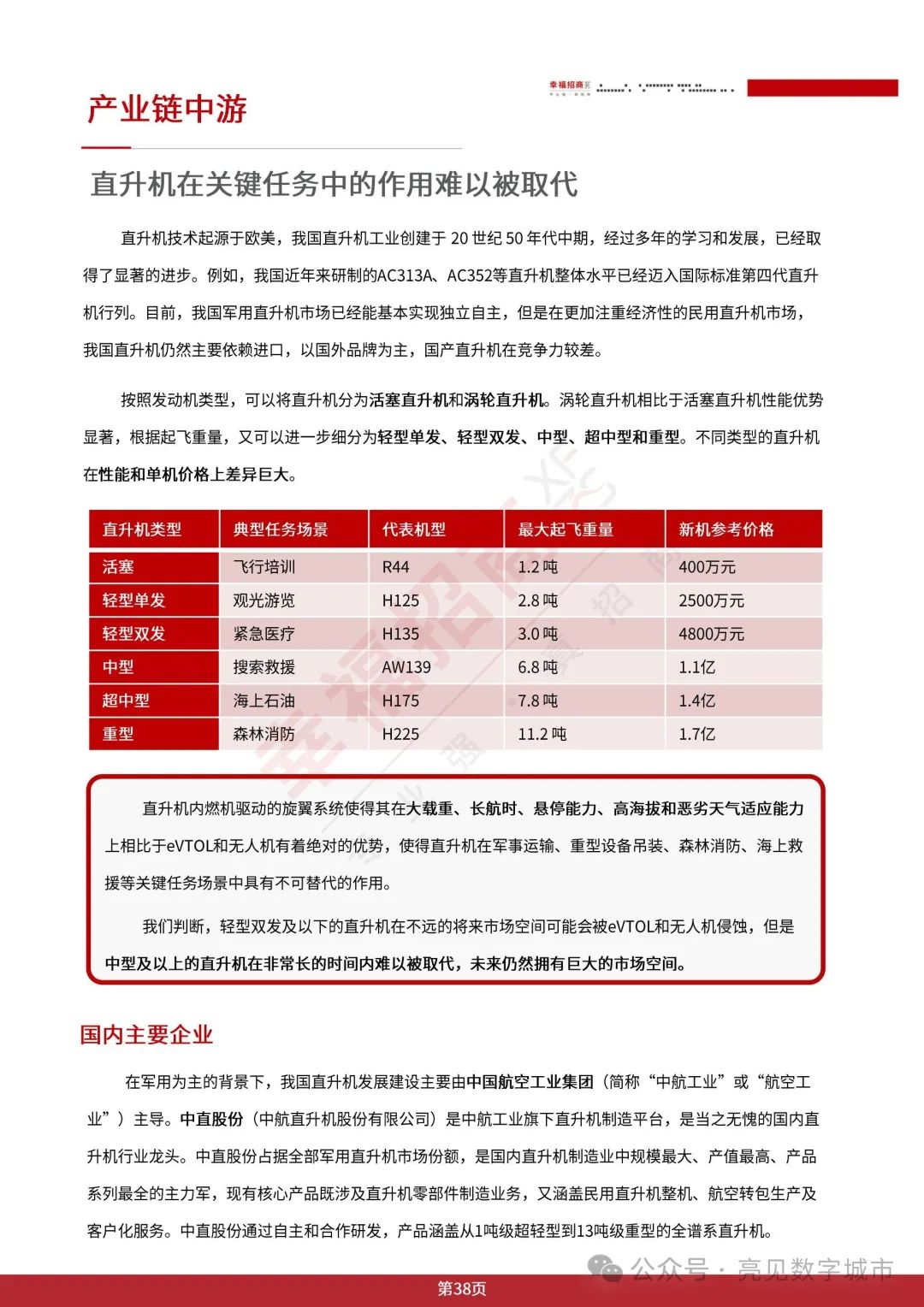

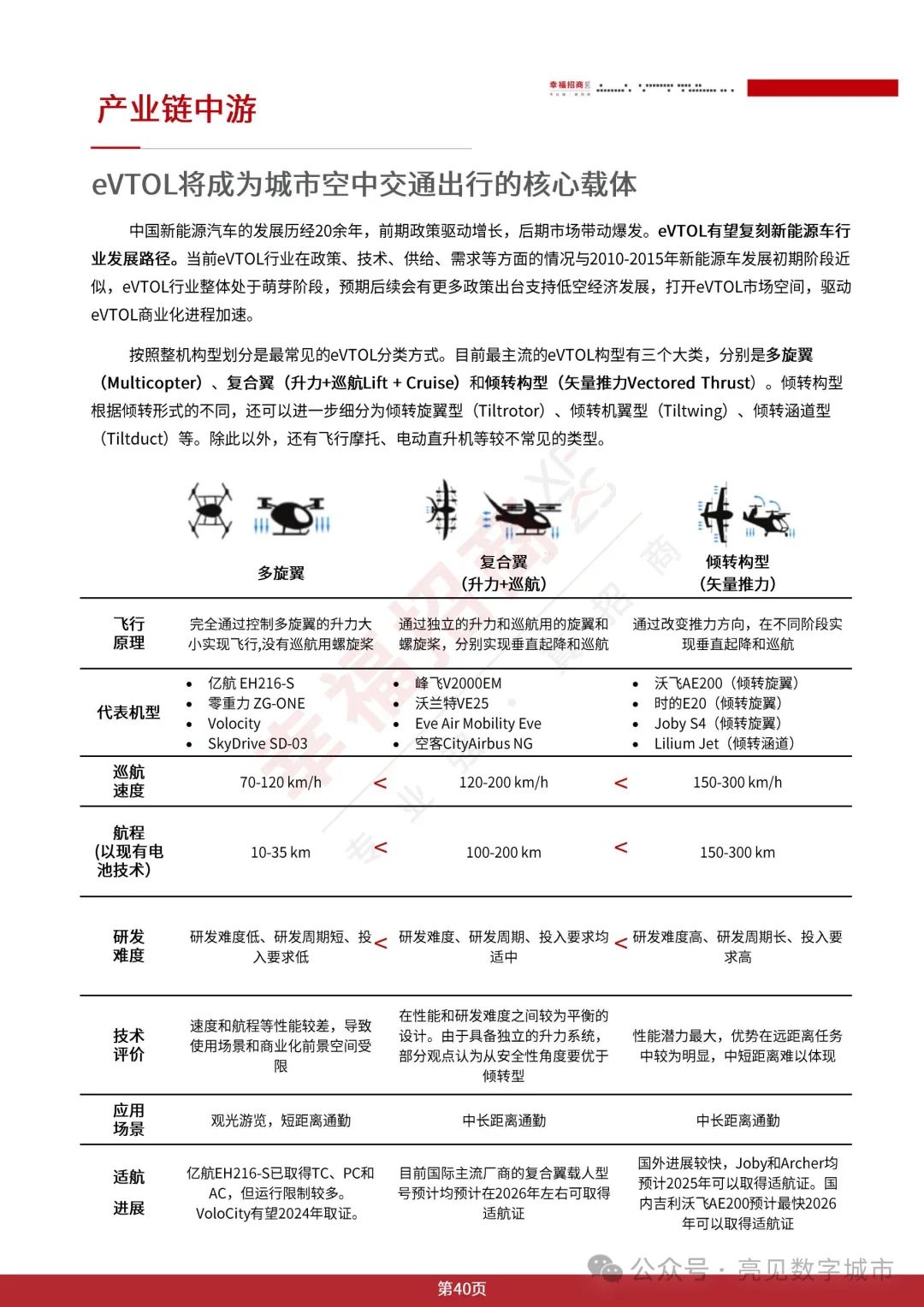

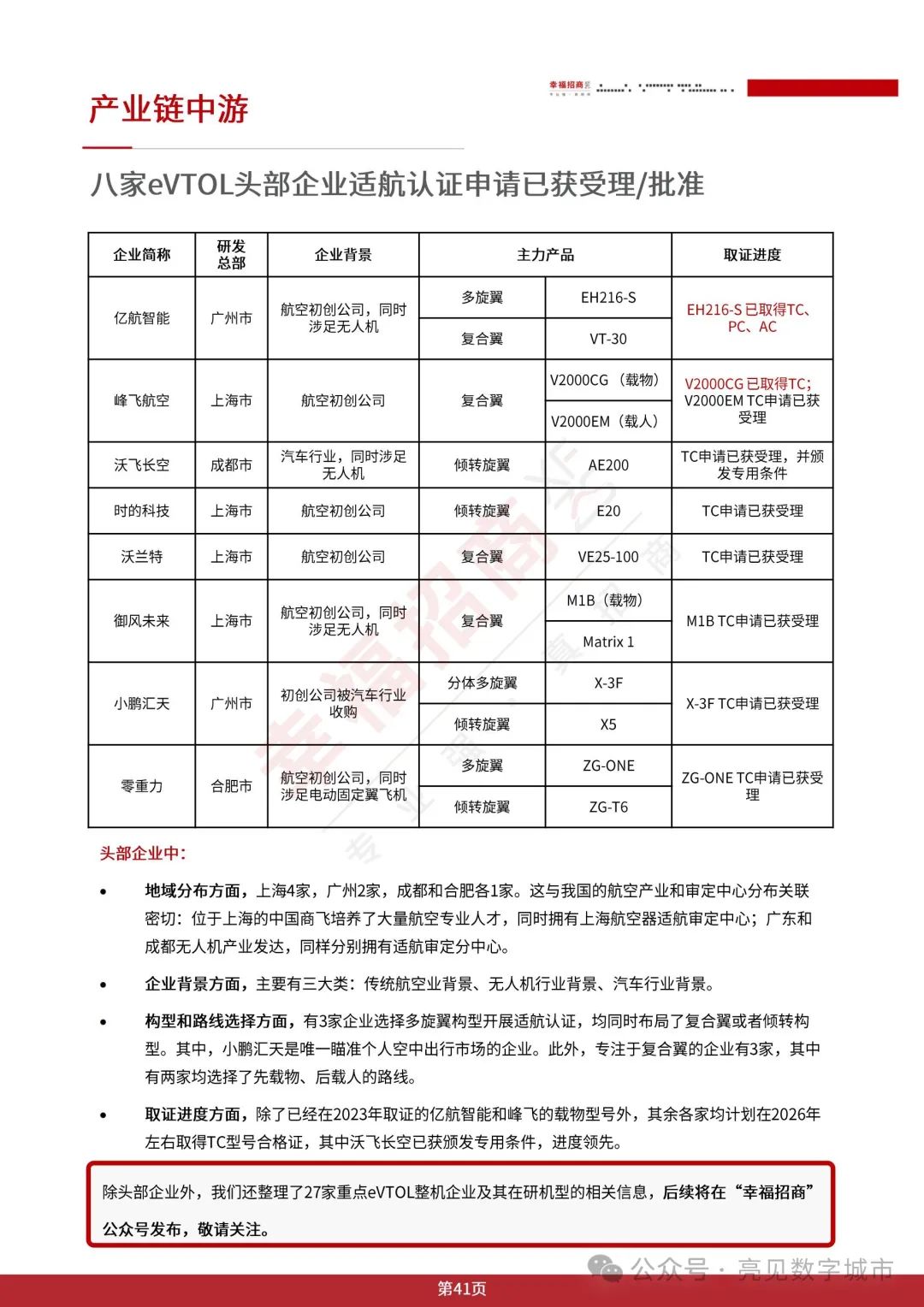

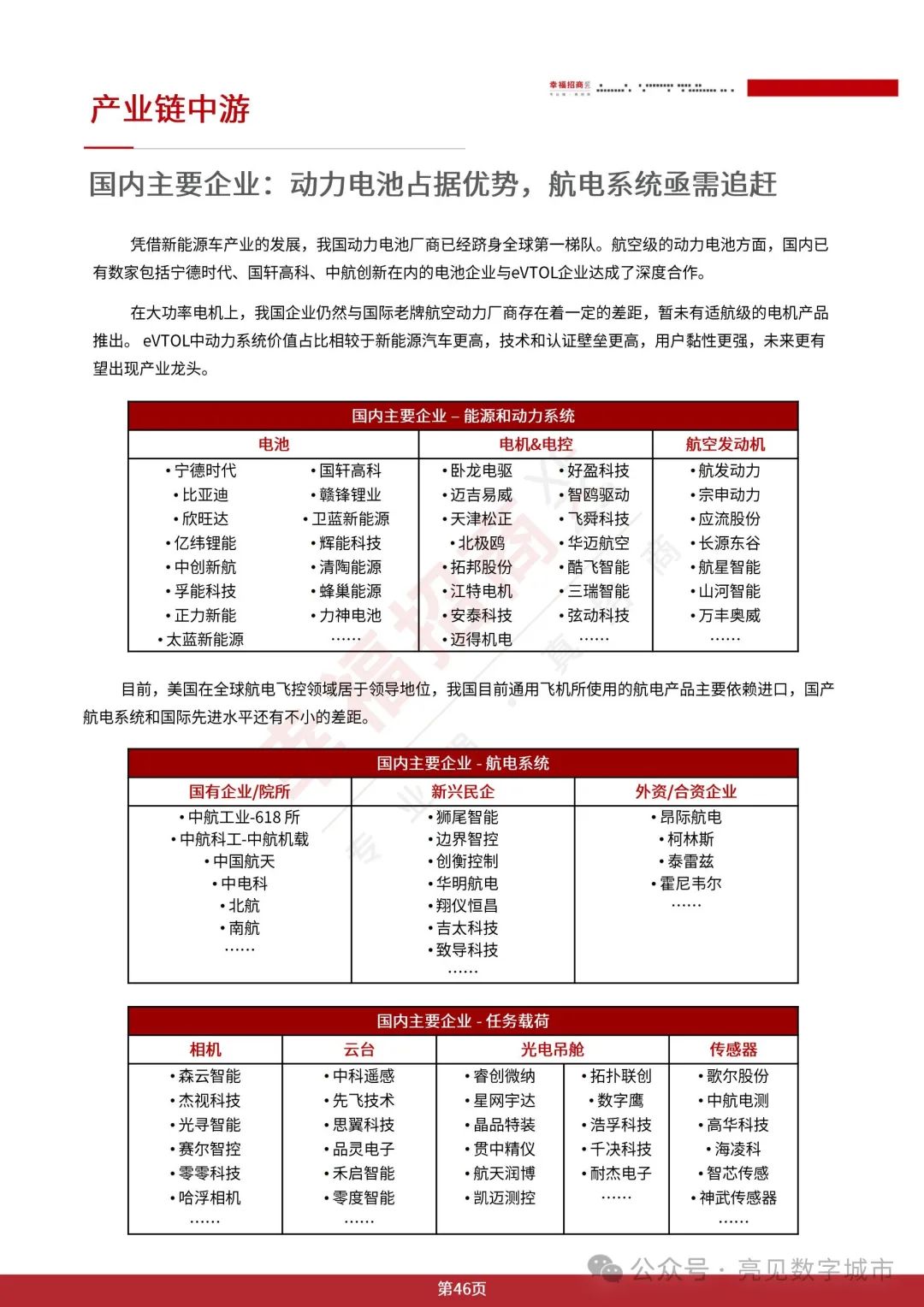

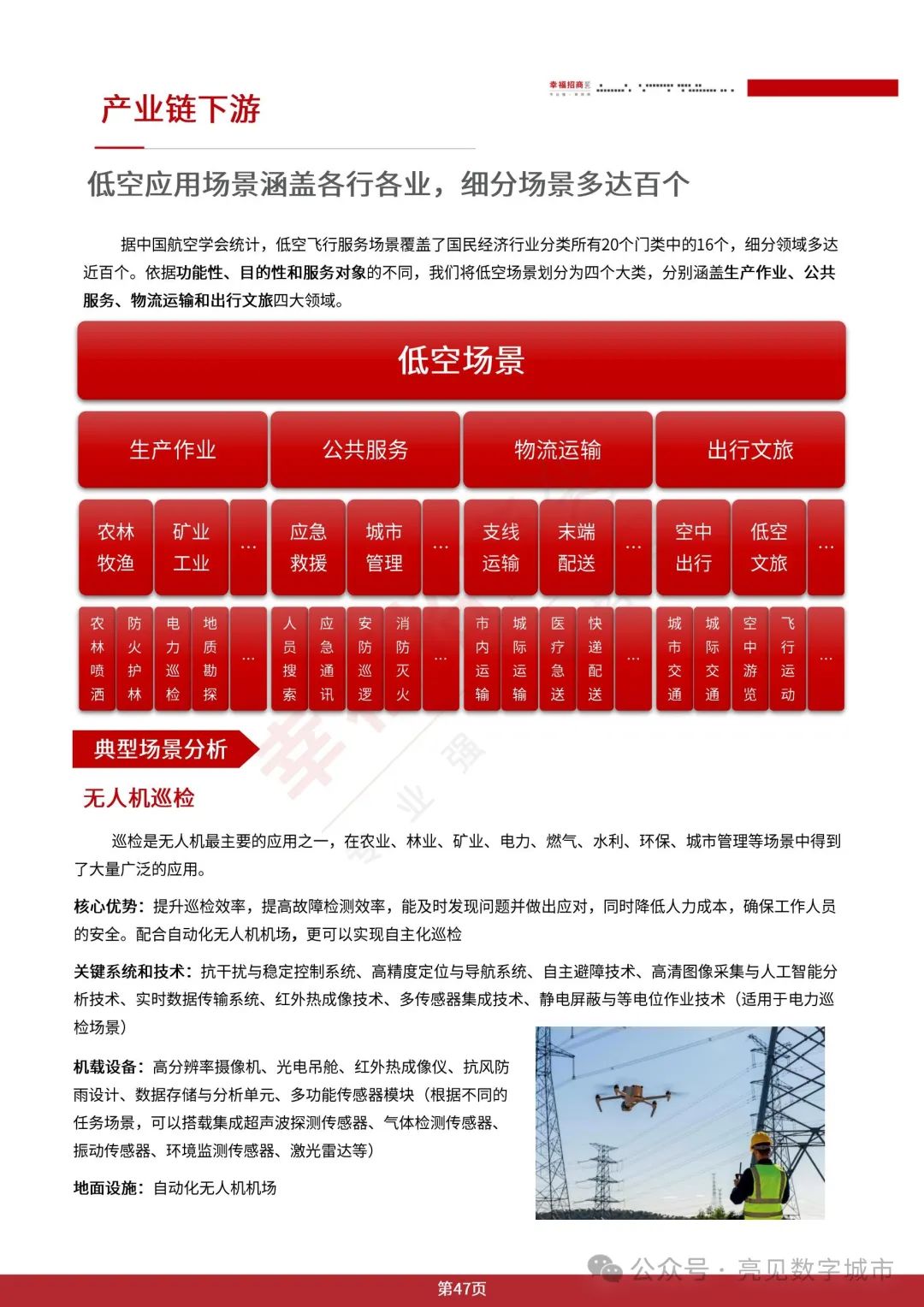

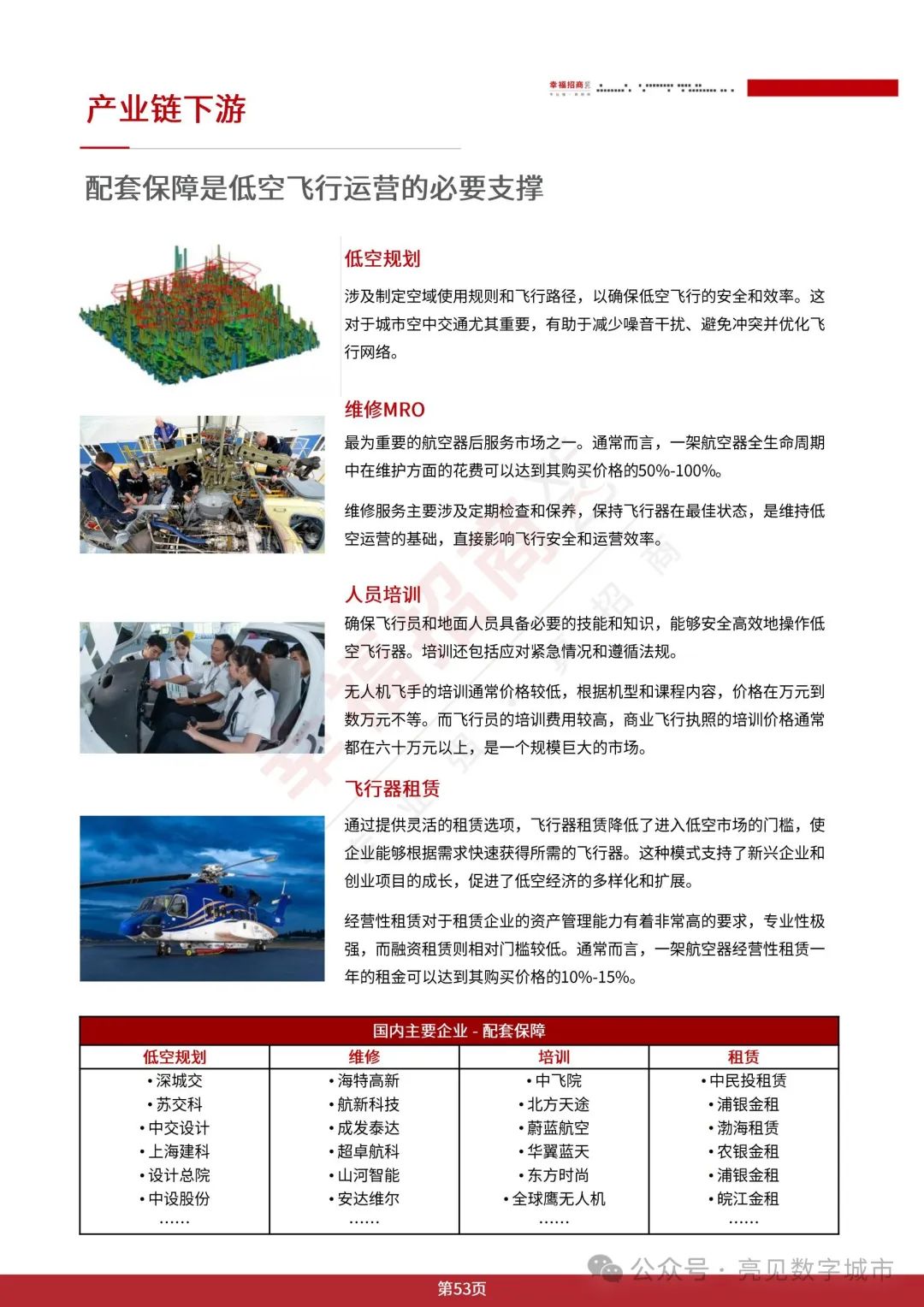

各环节发展情况:上游部分原材料和零部件国内有一定企业基础,但高端芯片和设计仿真软件依赖进口;中游涵盖通用飞机、无人机和 eVTOL 等多种飞行器,各有发展特点和竞争格局;下游应用场景广泛,基础设施和配套保障是发展关键。

五、投融资与招商引资

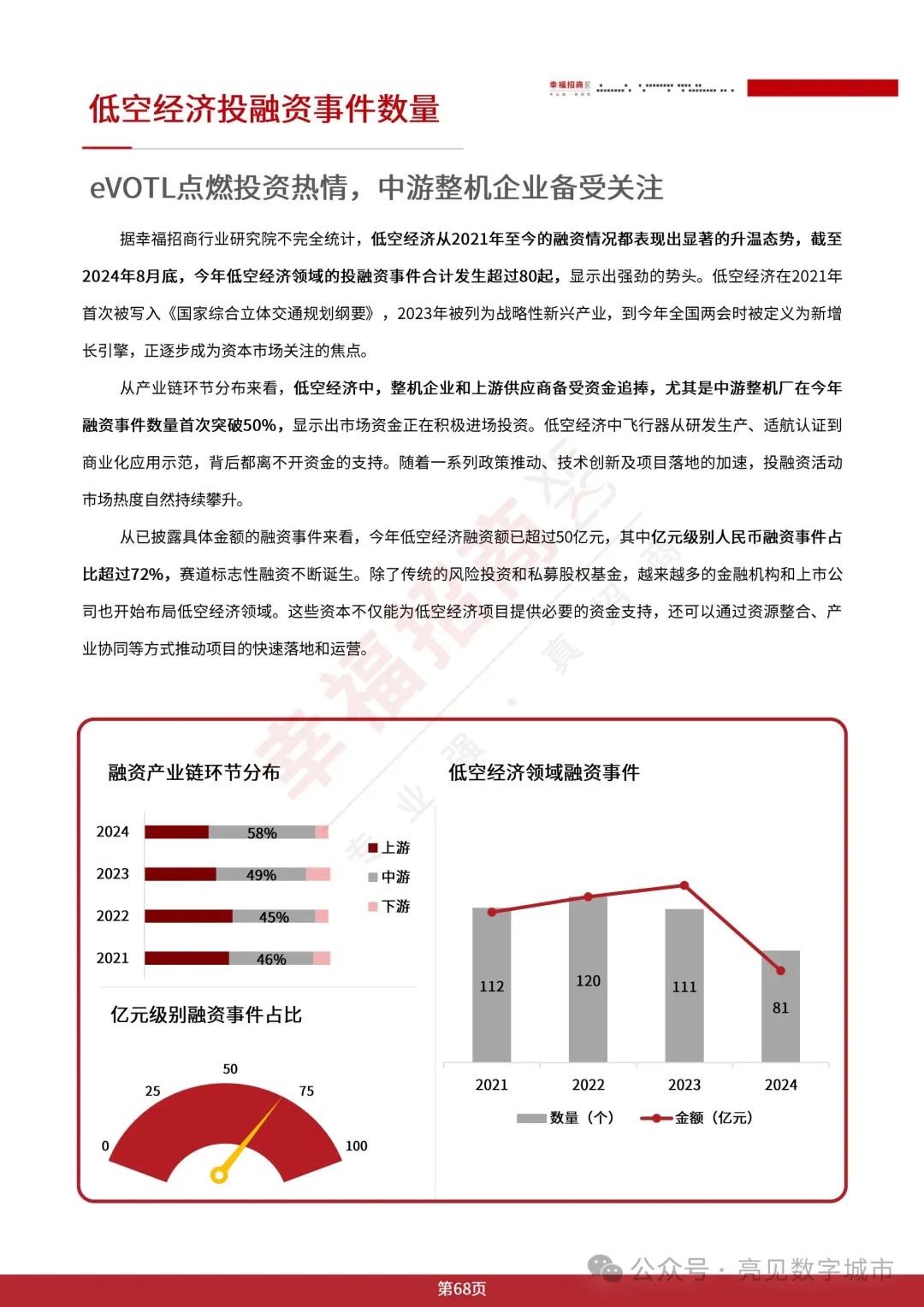

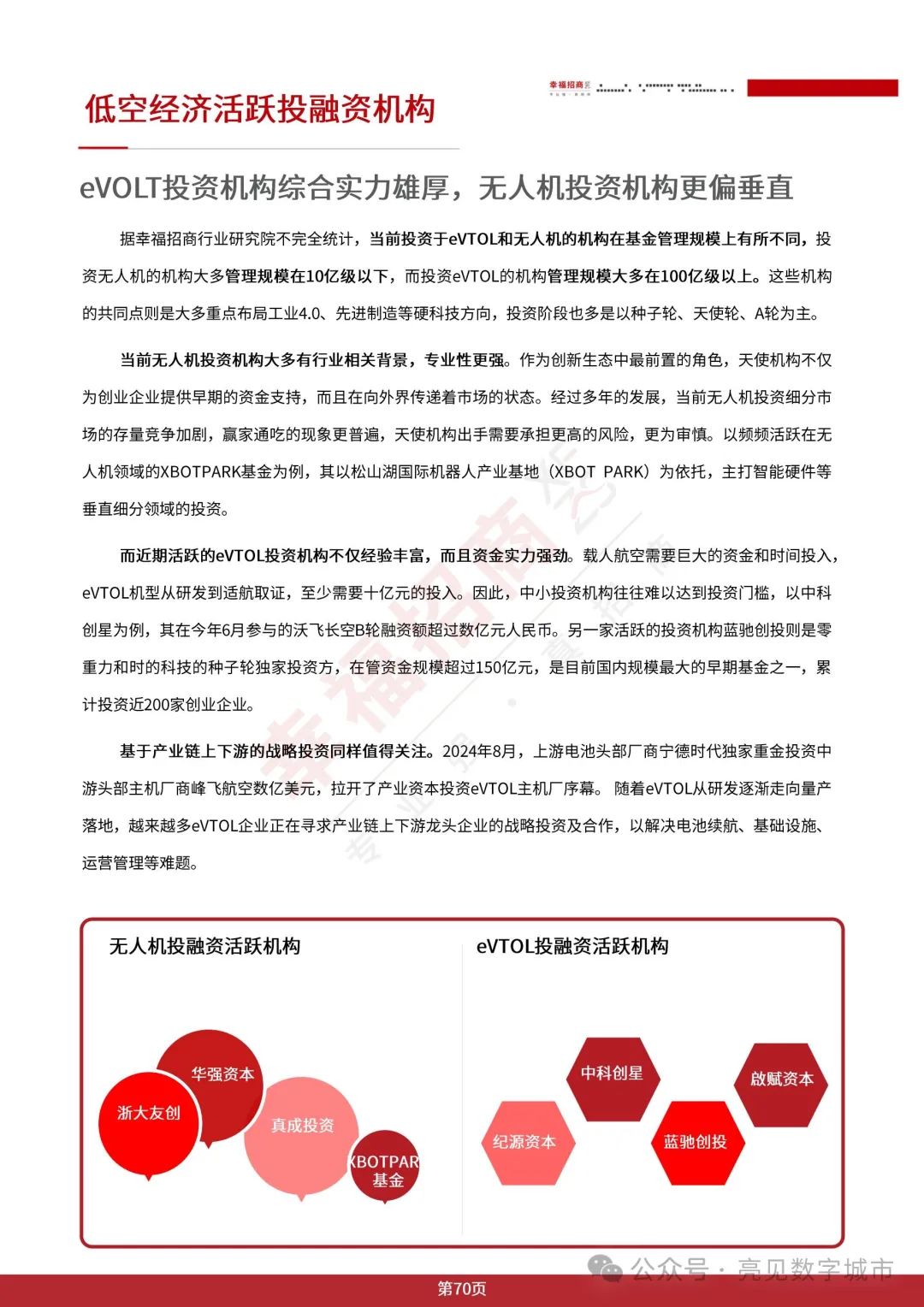

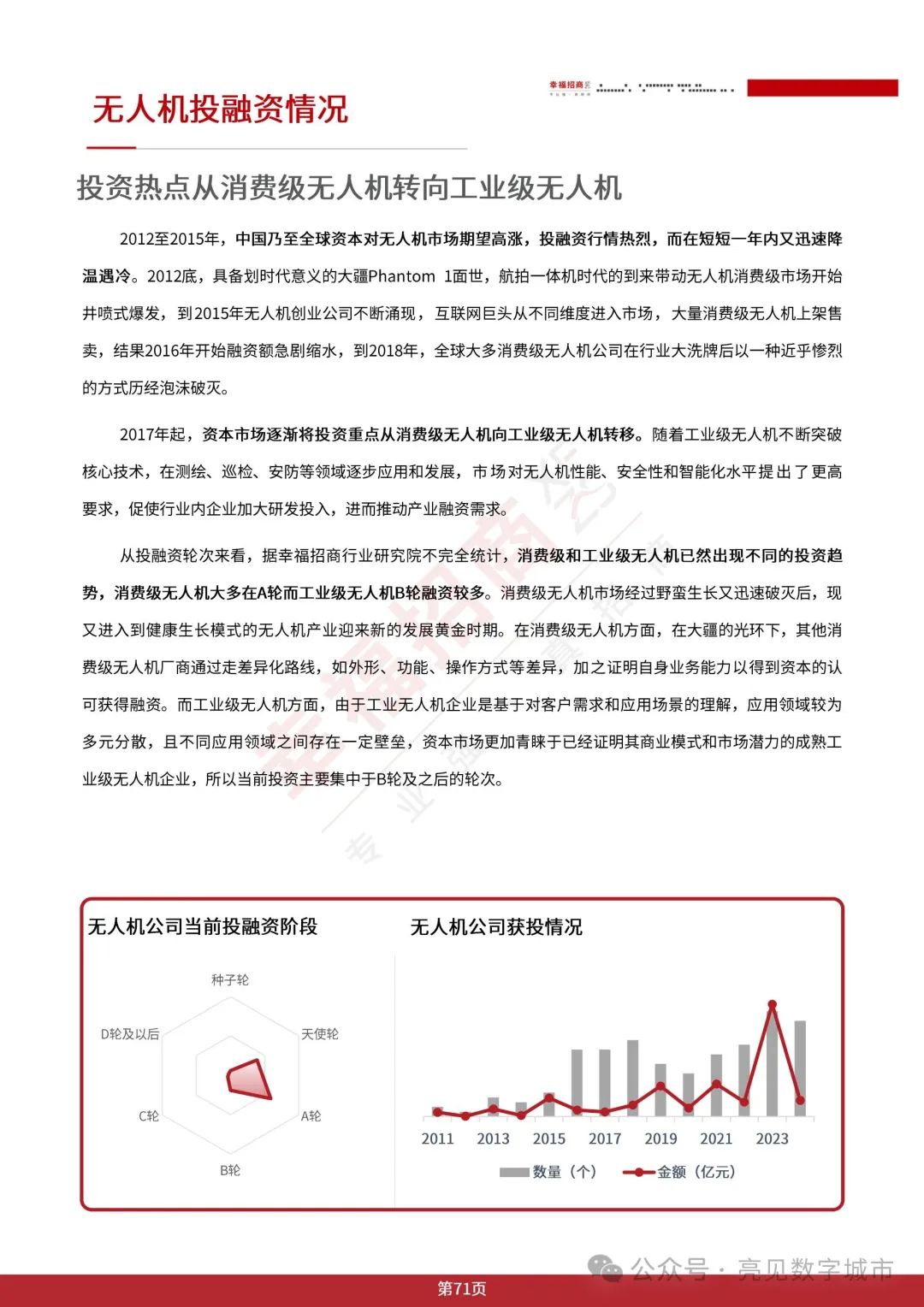

投融资情况:低空经济投融资热度上升,中游整机企业和上游供应商受青睐,无人机和 eVTOL 是投资重点领域,且投资热点从消费级无人机转向工业级无人机,eVTOL 融资主要集中在早期轮次。

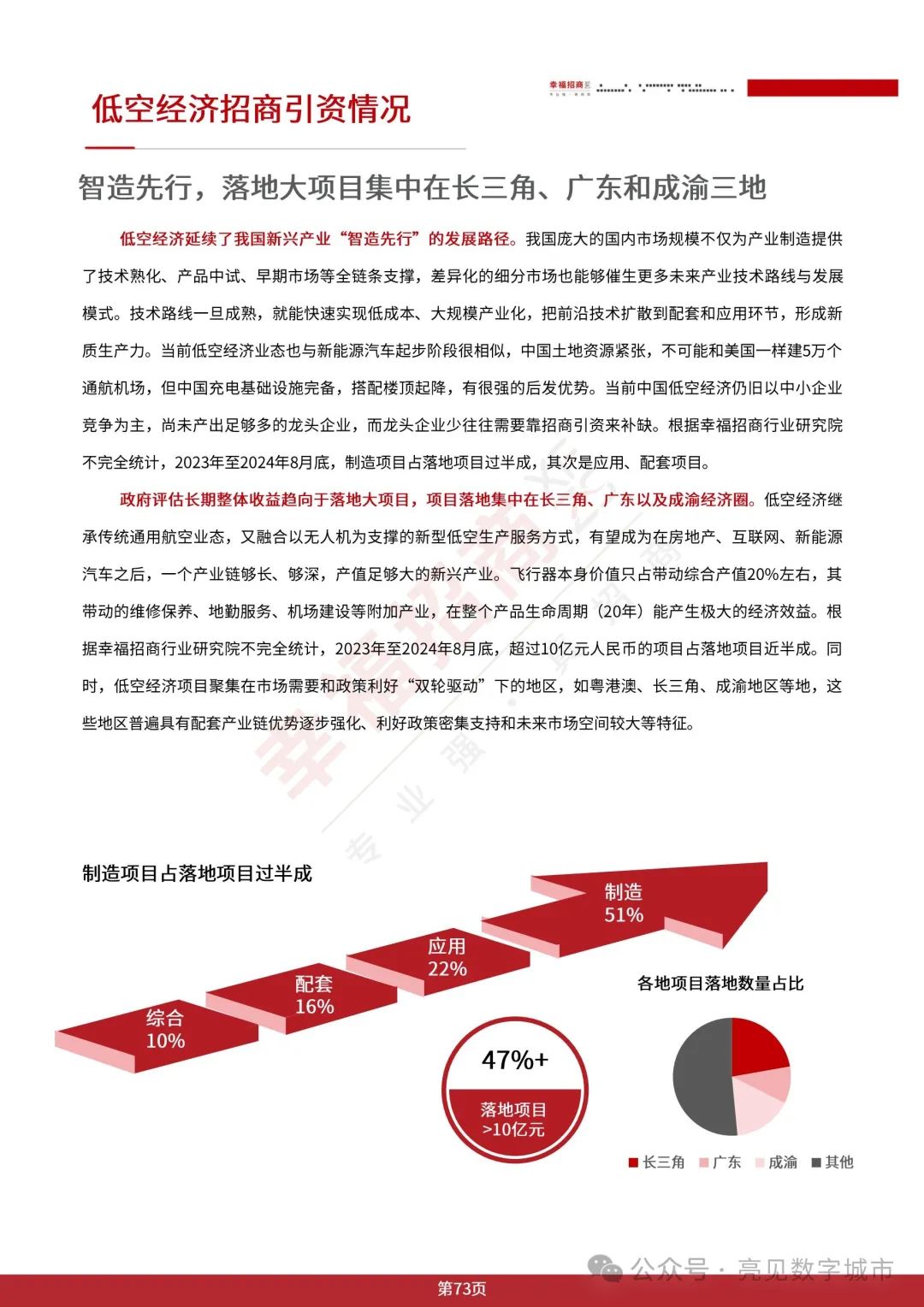

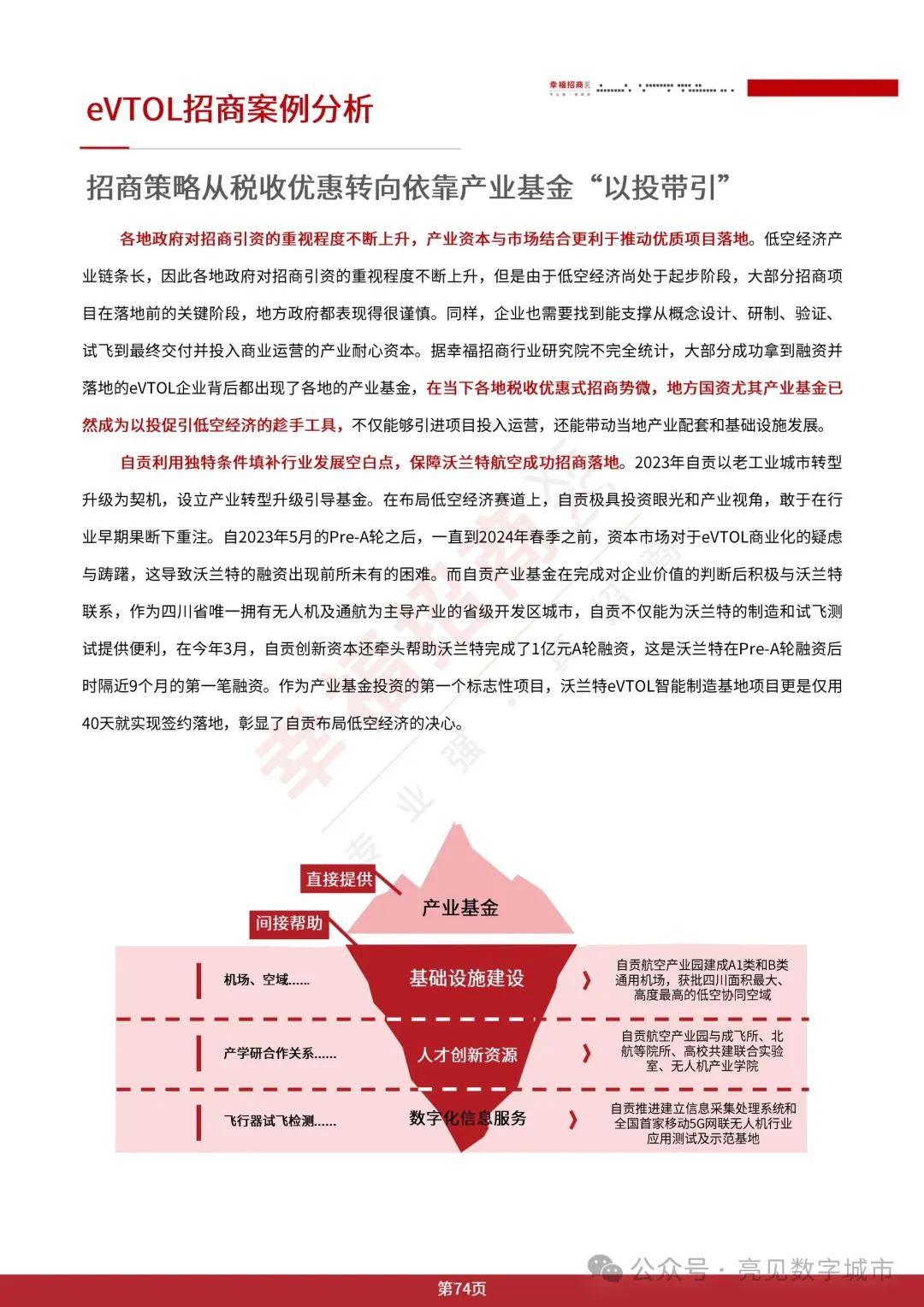

招商引资情况:低空经济项目落地集中在长三角、广东和成渝等地,制造项目占比大。招商策略从税收优惠转向 “以投带引”,产业基金作用凸显。

六、发展挑战与应对策略

存在问题:顶层设计方面,政策法律体系不完善,低空空域管理存在资源配置、审批和监管问题;产业发展方面,装备制造、基础设施、应用场景均面临挑战;招商实践方面,存在同质化竞争、场景设计不合理、产业优势未充分利用等问题。

对策建议:完善政策法律体系,推动低空空域管理改革;聚焦先进制造,加快基础设施建设,推动应用场景落地;规避同质化竞争,因地制宜发挥资源禀赋优势。

以下内容来源于“幸福招商”(ID:CFLDparks)

【对本报告有任何疑问或需要帮助】

【请添加“陈博观察”客服人员微信】

—The End—

【特别声明】

本文为幸福招商行业研究院发布的《2024低空经济产业发展白皮书》,

如需转载或引用请注明相关版权信息

。文中相关插图已标注来源单位,版权完全归相关单位以及原作者所有;未标注的插图来源于网络公开资料,如涉及侵权,请联系我们处理(yujianchenwei@163.com)。此外,本文仅供研究参考用,在任何情况下,文中的任何信息和结论均不构成对任何个人的投资与决策建议。

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司