意无达汽车工程咨询

(武汉)有限公司

专业从事专用汽车行业发展研究,在行业整体发展研究、区域发展研究、企业战略决策、企业准入、合资合作、企业并购、产品设计开发、IPO等领域专业性极强,为企业提供不同服务多达200余种案例。

当前市场低迷,行业发展纷杂多变,2025年度,重点开展“企业诊断+发展建议”服务,帮助企业制定“十五五”发展规划,助力企业未来成功之路。

01前言

2020年5月22日,习近平总书记在十三届全国人大三次会议提出:“人民至上,生命至上,保护人民生命安全和身体健康可以不惜一切代价”。同时,“人民至上、生命至上”理念是中国共产党治国理政的重要原则,已成为新时代中国发展的核心价值之一。在此理念指引下,政府对公共安全的高度重视成为消防类产品增长的核心驱动力,具体表象有以下三点:

一是随着城市化进程加快,导致城市建筑密度和高度增加,城市规模扩大、大型枢纽和公共建筑物增加、大量新农村建设等,推动消防车需求旺盛。

二是由于各级政府对公共安全重视度的提高,出台诸多政策,如提高消防安全标准、实施消防车购置补贴、税收优惠等,直接刺激了市场需求。

三是排放升级、技术进步影响,推动低端产品淘汰进程加快。

02注册量情况

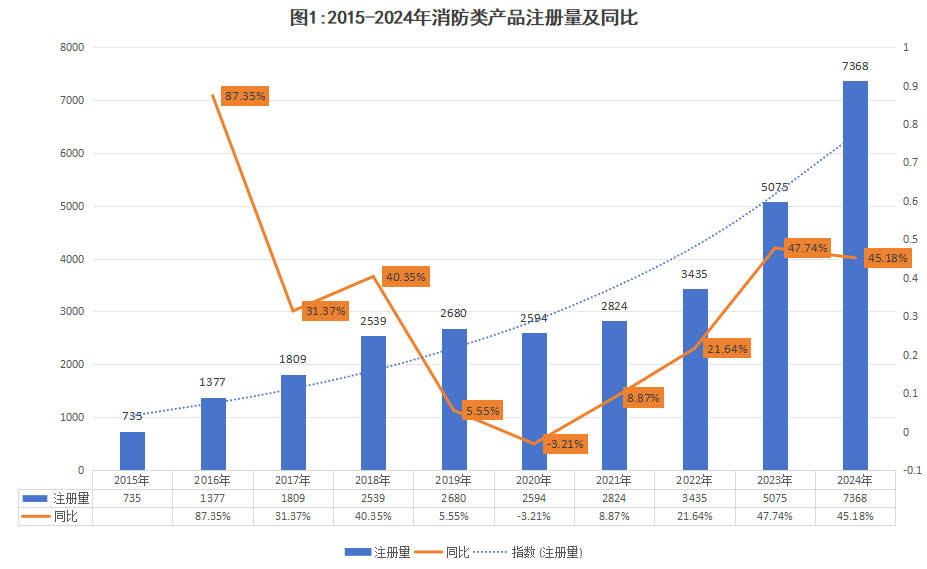

基于上述主要原因,消防类产品近几年发展较快,迎来井喷期,见图1(注:不含机场消防车)。

从图1观察,除去2020年的特殊性导致注册量有微量下滑外,近十年来基本呈现不间断增长,2020年前增长较为温和,2020年后明显处于加速状态。需要指明的是,2022-2024年间,

产品注册量大幅增加,同比指数处于高位,表明消防车市场进入井喷期。此外,注册量增长指数强势上扬,预示着未来继续放量的可能性。

从细分产品观察,水罐消防车和泡沫消防车等低端消防产品增加绝对值最大,各类高端消防车虽然也在持续增加,但市场基数较小,如举高喷射消防车、抢险救援消防车等峰值期国产销售仅200余辆,其它大部分高附加值消防车,国产年销售量在50辆以下,在高附加值消防车领域,目前国内进口的依赖度较大。

03进出口情况

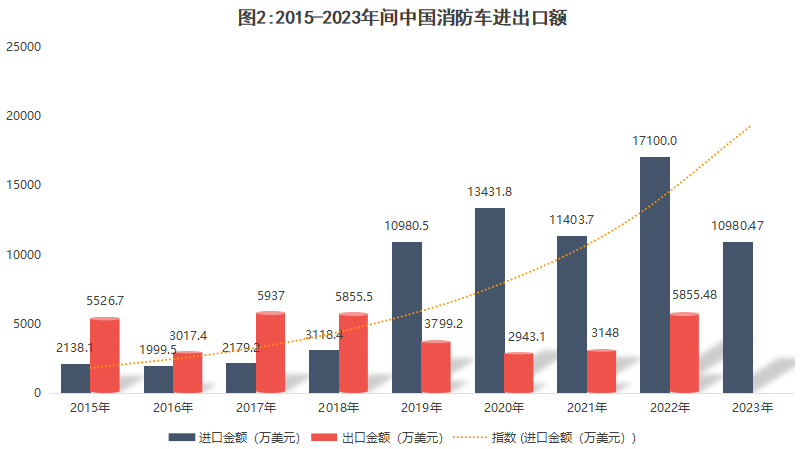

根据图2(根据目前网络可显示数据生成)显示,2015年至今,我国消防车进口金额在持续增长,但出口额呈趋缓趋势,说明我国消防车国际市场竞争力不强,高端消防车依然处于依赖进口的尴尬局面;不过,相关统计数据显示,我国消防车出口单价由过去的6.3万美元/辆增长至10.2万美元/辆,进口均价由73.9万美元/辆增长至89.8万美元/辆,说明双向产品的附加值都在提升,但我国产品差距还是相当明显。从出口区域来看,我国消防车出口主要分布在亚、非洲等地区,多集中在中低端市场,出口均价约56.1万元/台;进口区域主要被欧美企业占据,进口来源主要为芬兰、德国、美国等,进口单价远远高于出口单价,如云梯车进口单价约1132.7万元/台,出口单价仅为112.7万元/台。

04企业情况

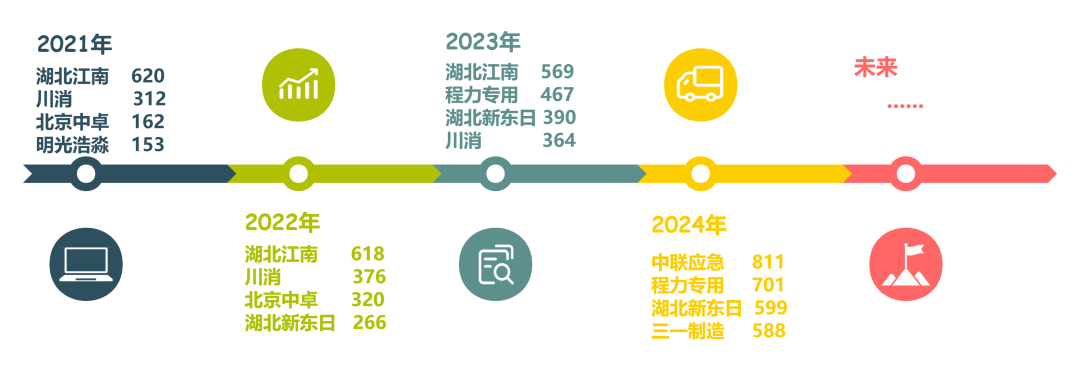

国内生产企业方面,近几年在国内企业准入和产品准入双重放宽的政策刺激下,大量专用车企业纷纷杀进消防车领域,截至2024年底,国内达产企业已达63家,见图3。

从图3观察:

⑴ 达产企业数快速攀升,目前还有很多企业在路上;从达产企业数指数走势观察,进入企业处于快速上升期。

⑵ 从行业集中度观察,CR4指标处于持续下降走势,且目前处于较低位,说明行业竞争基本进入白热化状态。

⑶ 从CR4企业观察,城头大王旗经常易帜,如2016-2017年间销量分别居国内第一的山东天河、重汽济南卡车公司,如今已快淡出视线;2019-2023年间销量稳居国内前四的湖北江南、川消,在2024年已被挤出CR4;2021年进入市场的中联应急装备公司和三一制造公司,销量在2024年分居第一和第四;而随州企业增量较快,到处“攻城略地,莫不降下”,其中程力专用和湖北新东日,稳居2023-2024年度的第二、第三名。

大量传统老牌企业,虽然如今依然能够赢得一定的质量、技术和口碑,但过去的江湖地位如今其实已岌岌可危。说句玩笑话,现在的消防行业就是一个杀猪盘,市场到处是白刀子进红刀子出,并且刀刀见血。

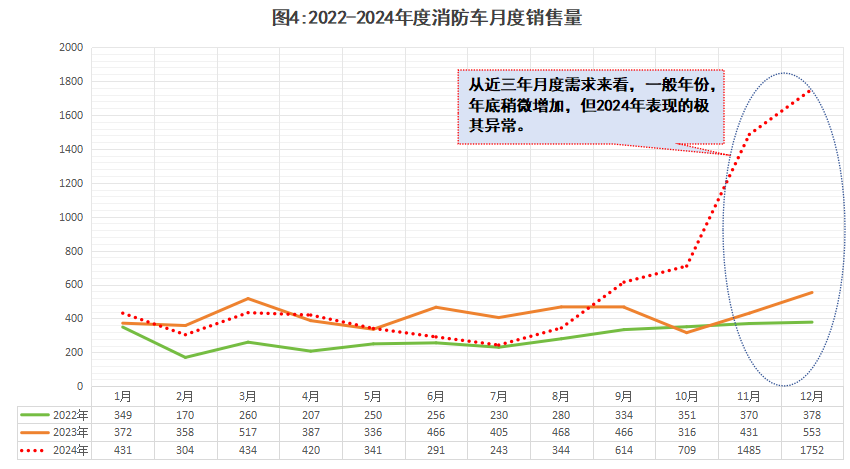

05产销及市场不均衡性

从图4月度注册量观察,一般年份,消防车月度交付还算正常,只是在年末稍微有所放大,但2024年度存在明显异常,该年度的集中交付,给企业产能结构安排带来较大困扰,这提醒企业需要做好备份计划。

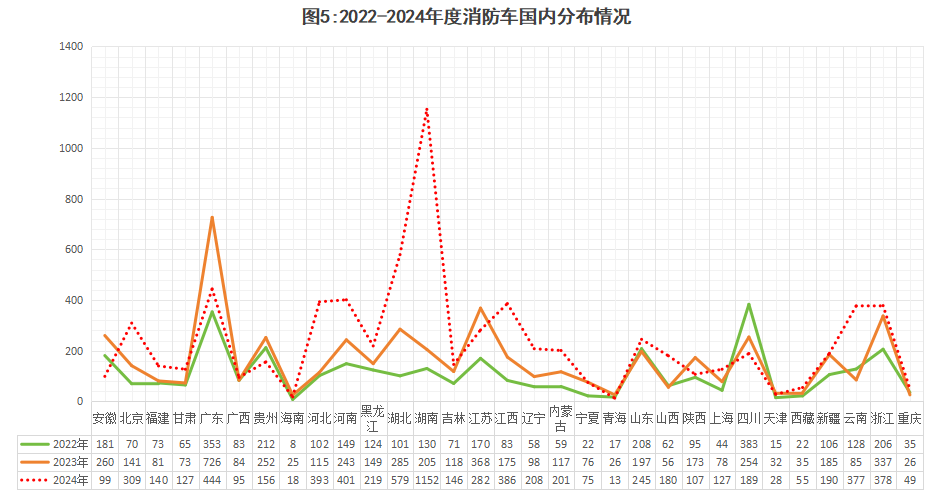

2022-2024年度消防车国内区域分布见图5。

从图5观察:

⑴虽然近三年大部分省市需求量曲线走势基本相似,但还是有较多的省份存在较大年度需求波动,如图5所示的安徽、北京、河北、江西、云南等地。

⑵值得注意的是,如随州地区2024年度消防车销售总量高达2369辆,占国内总量的32.15%,但我们观察到2024年度湖北省消防车注册量未出现明显异常;但2024年度湖南省消防车注册量极其异常,2024年度,中联应急装备公司和三一制造公司稳居国内销量的第一和第四位,其中中联应急装备公司销售811辆(销往长沙市459辆)、三一制造公司销售588辆(销往长沙市456辆),这其中的玩味值得揣摩。

⑶此外,从营销模式来看,由过去的关系营销逐渐向市场化行为转变,价格更加透明,企业利润走弱趋势明显;并且,随着进入者增加,增量不增质现象比较突出,市场产品竞争还是主要围绕低端产品,主要追求市场占有而非寻求品质提升。

06发展趋势

从发展趋势来看:

一是产品技术处于突破的前夜,如行业引入大数据、远程监控、AI等智能化技术后,智能化产品的迭代升级速度加快,目前市面上弯道超车型产品,如无人机消防车、灭火机器人快速涌现,高端产品国产替代步伐加快。

二是消防车应用场景不断拓展和延伸。如森林防火、危化品处置、地震救援等场景催生消防车种类和型式的延伸;此外,非火灾场景的消防车应用也在延伸中,如安全巡查等,当然,我国消防车非火灾场景应用与欧美差距较大,如若达到欧美水平,我国消防车市场还将急剧放大。

三是存量替换空间巨大。随着消防车保有量的快速增加,给未来的存量市场替换留下巨大的敞口空间,也预示着我国消防车市场总量规模将进入新时期,产业规模会持续放大,对众多企业而言是一个福音。

07综述

通过以上简述,我们能清晰的看到我国消防车进入井喷发展期,注册量和生产企业快速攀升,应用场景不断拓展,技术迭代速度加快;同时也能看到,高端进口规模的扩大,出口规模的尴尬,高端产品与发达国家的差距,以及国内市场的严重内卷。狄更斯在《双城记》中有一句名言:这是一个最好的时代,这也是一个最坏的时代。蹒跚前行,寻求突破,或许是对目前我国消防车行业最好的诠释。

END

(注:文中部分图片来源于网络,如有侵权请联系删除)

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司