一、全球新能源汽车市场概览

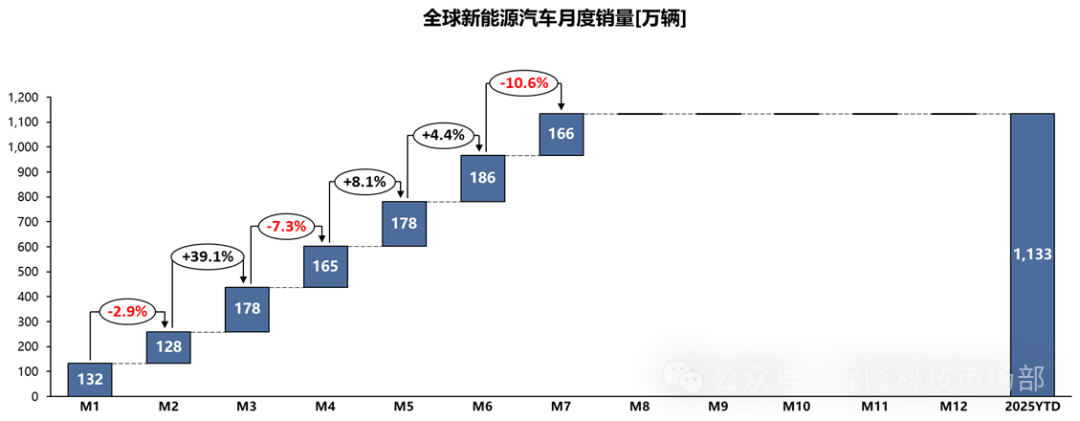

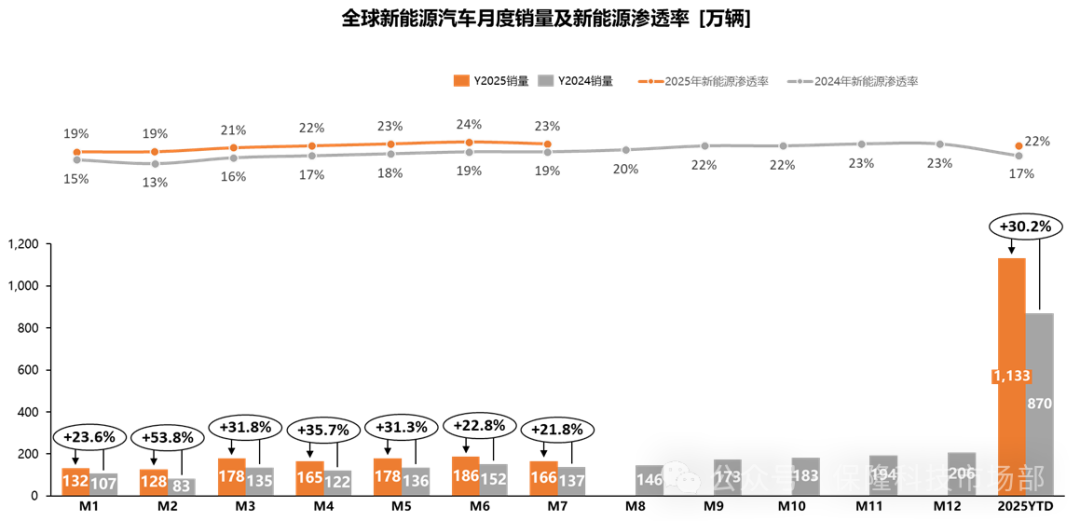

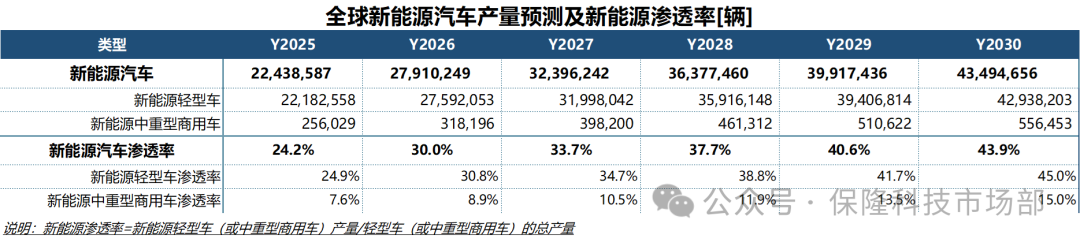

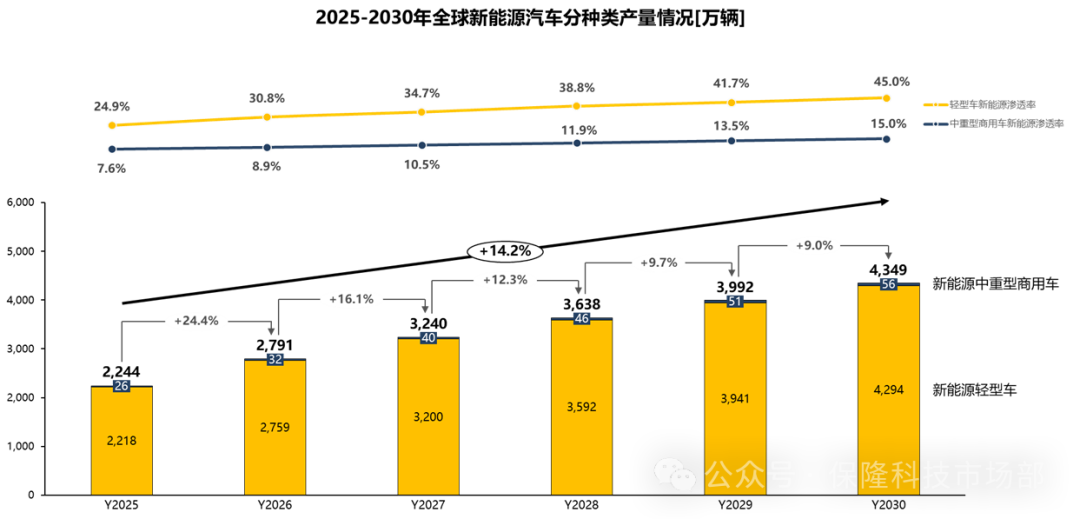

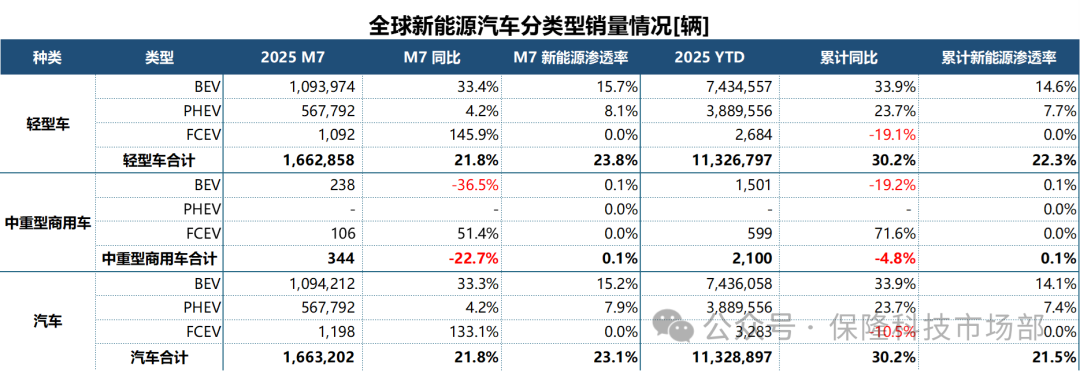

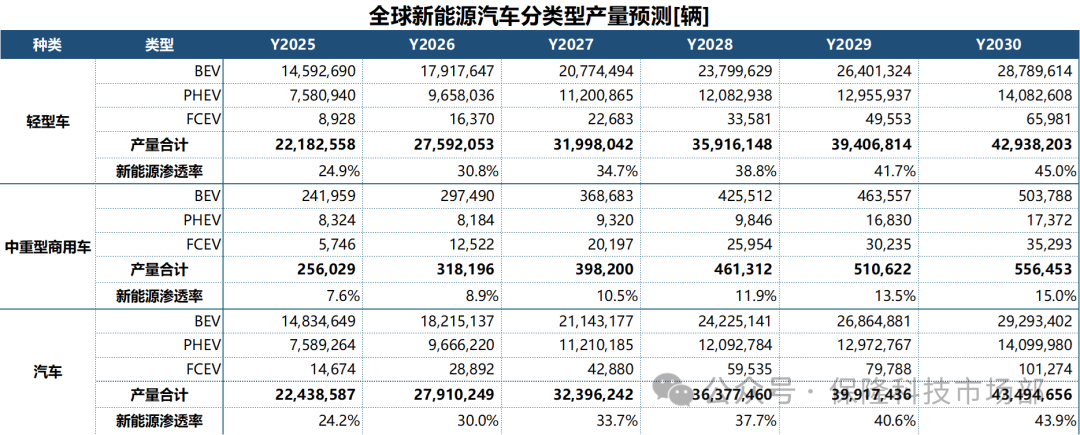

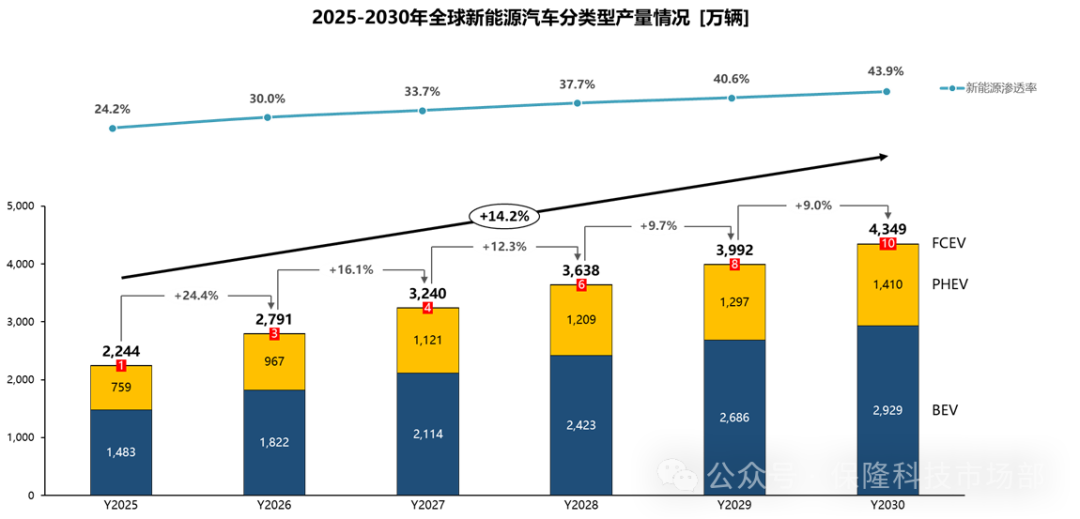

| 2025年7月,全球新能源汽车销量同比增长21.8%至166.3万辆,新能源汽车渗透率为23.1%,其中新能源轻型车渗透率达23.8%;1-7月,全球新能源汽车销量同比增长30.2%至1,132.9万辆,新能源汽车渗透率达21.5%,其中新能源轻型车渗透率达22.3%;从2025年第二季度产量预测来看,预计全球新能源车各年产量均同比增长但增速呈下降趋势,同时全球新能源车渗透率亦将持续高增长,预计2030年达43.9%,主要表现在新能源轻型车上,新能源轻型车渗透率达45.0%;2025年全球新能源车产量预计约2,244万辆,至2030年产量预计约4,349万辆,将占据全球汽车总产量的43.9%;2025年-2030年,全球新能源车产量年复合增长率约14.2%,新能源轻型车、新能源中重型商用车的年复合增长率分别约14.1%和16.8%。 |

二、全球新能源汽车分类型销售情况

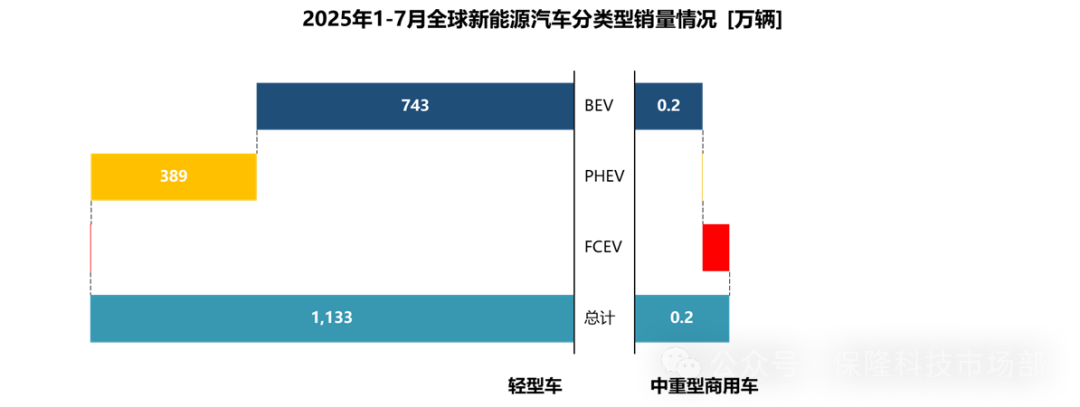

从新能源类型来看,7月,新能源轻型车BEV类型销量同比增长33.4%至109.4万辆,PHEV类型销量同比增长4.2%至56.8万辆,渗透率分别为15.7%和8.1%,而中重型商用车仅有极少量;1-7月,新能源轻型车BEV类型和PHEV类型销量分别为743.5万辆和389.0万辆,渗透率分别为14.6%和7.7%; 根据2025年第二季度对各类型新能源汽车的产量预测,从年复合增长率来看,2025年-2030年,新能源轻型车的BEV、PHEV、FCEV产量年复合增长率分别约14.6%、13.2%和49.2%,新能源中重型商用车的BEV、PHEV、FCEV产量年复合增长率分别约15.8%、15.9%和43.8%,全球新能源汽车的BEV、PHEV、FCEV产量的年复合增长率分别约14.6%、13.2%和47.2%,总体来看,FCEV类型新能源产量增长迅猛,BEV和PHEV类型稳健增长。 |

三、全球主要汽车市场新能源车销售情况

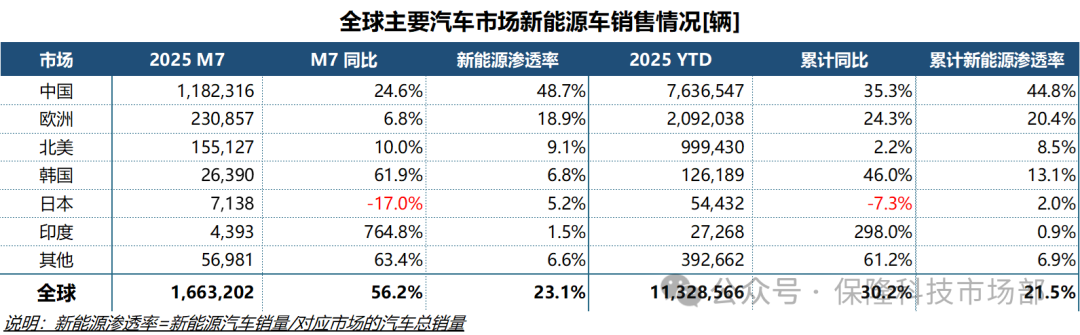

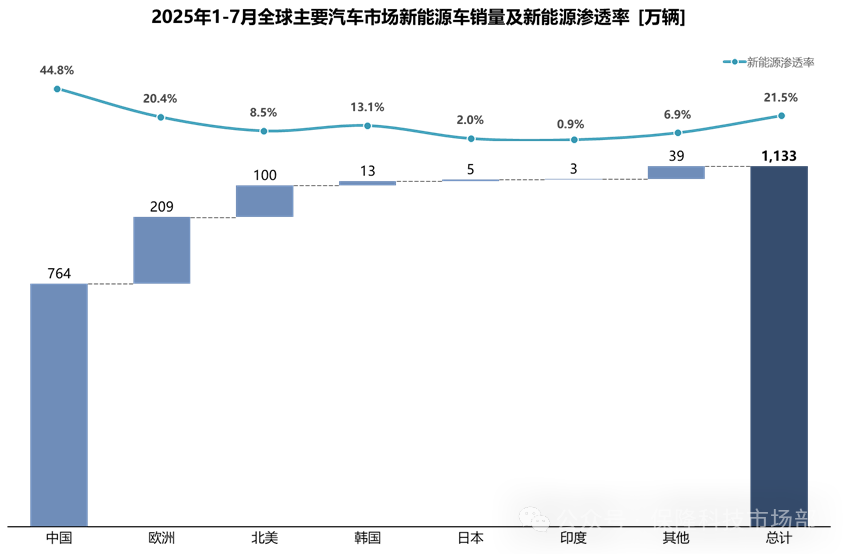

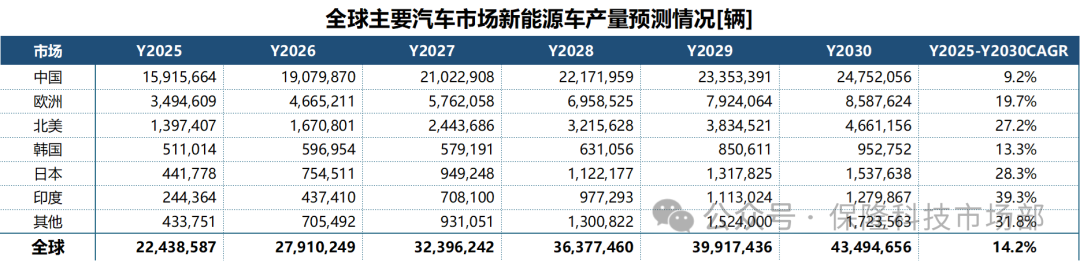

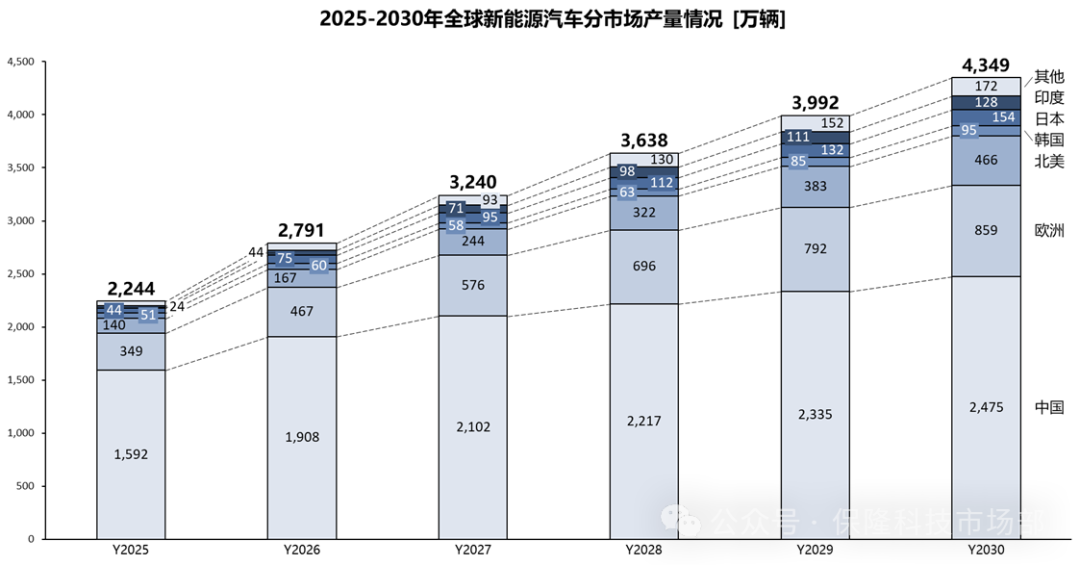

分市场来看,中国新能源车以绝对优势主导全球市场,与欧洲、北美共同构成三大核心板块,三大市场占据了全球约94.3%的份额;7月,全球市场中,日本市场成为唯一同比负增长区域,其余各市场销量均同比增长,其中,中国市场新能源车销量同比增长24.6%至118.2万辆,市场份额约71.1%,新能源渗透率达48.7%,其次是欧洲市场,销量同比增长6.8%至23.1万辆,市场份额约13.9%,新能源渗透率约18.9%,北美市场销量同比增长10.0%至15.5万辆,销量份额为9.3%,新能源渗透率约9.1%;1-7月,除日本市场销量同比下降外,其余各市场均同比增长,中国、欧洲和北美销量分别为763.7万辆、209.2万辆和99.9万辆,累计新能源渗透率分别为44.8%、20.4%和8.5%; 从2025年第二季度各市场新能源车产量预测来看,中国新能源汽车继续引领全球汽车市场,2025年-2030年新能源渗透率平均约64.7%,其次是欧洲市场,2025年-2030年新能源渗透率平均约34.4%;各市场的产量年复合增长率均为正,其中印度市场较高,为39.3%。 |

四、全球及中国新能源车销售排名情况

一)集团

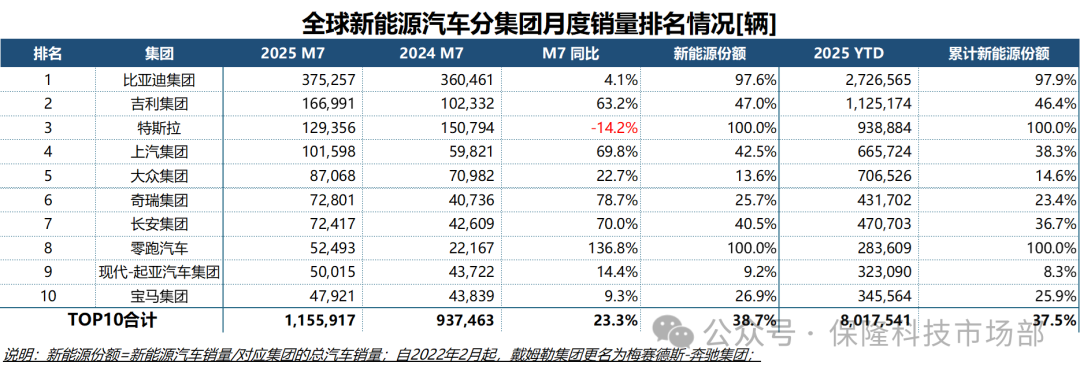

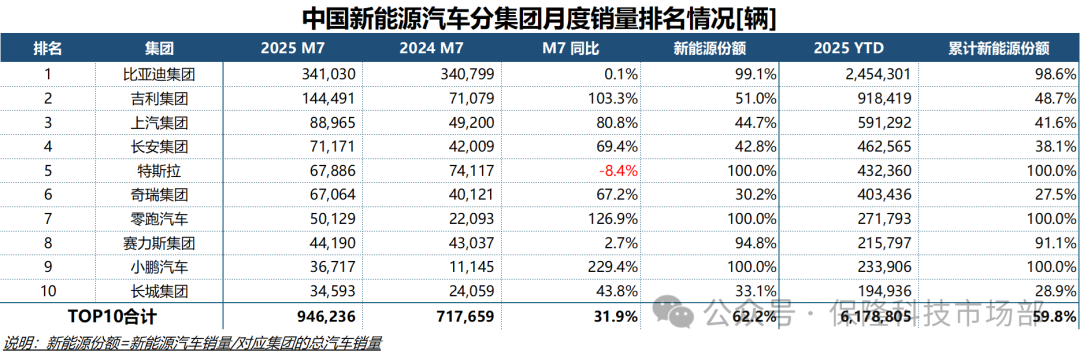

全球新能源汽车销量TOP10集团,7月,仅特斯拉销量同比下降,其余集团销量均同比增长,其中,零跑汽车以137%的同比增幅领跑,排名方面,比亚迪以37.5万辆销量稳居冠军,吉利超越特斯拉排名第二,二者销量分别为16.7万辆和12.9万辆,较上月,现代-起亚进入TOP10; 中国市场新能源车延续自主品牌主导态势,7月销量TOP10集团中,仅特斯拉销量同比下降,其余集团销量均同比增长;TOP10集团销量中,比亚迪、吉利和上汽保持前三,销量分别为34.1万辆、14.4万辆和8.9万辆;上榜的自主新势力车企有零跑、赛力斯和小鹏,分别排在第七至九位。 |

二)品牌

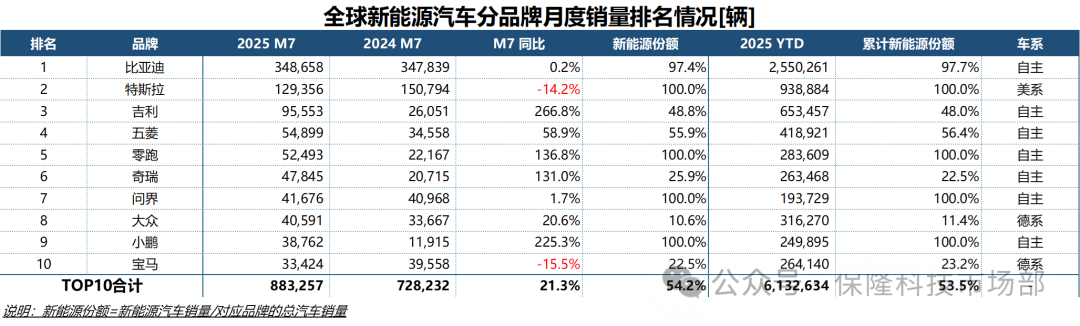

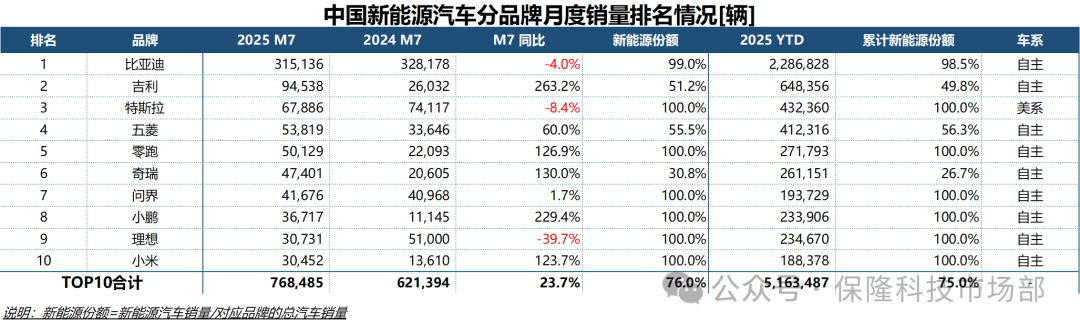

全球市场按品牌销量排名,7月,全球新能源汽车销量TOP10品牌,销量呈同比下降趋势的有特斯拉和宝马;自主品牌比亚迪、吉利、五菱、零跑、奇瑞、问界和小鹏上榜,其中,比亚迪销量同比微增0.2%至34.9万辆,蝉联榜首,吉利销量同比增长超2.6倍至9.6万辆,排名第三,零跑和奇瑞同比增长超1.3倍,小鹏同比增长超2.2倍; 中国市场新能源车销量TOP10品牌,除比亚迪、特斯拉和理想销量同比下降外,其余品牌销量均同比增长,其中,吉利和小鹏增长较显著,同比分别增长约2.6倍、2.3倍左右;7月,比亚迪销量依然领先,销量达31.5万辆,同比下降4.0%,吉利销量同比增长超2.6倍至约9.5万辆,排名第二,特斯拉销量约6.8万辆,排名第三,较上月,问界和小米进入TOP10,排名分别为第七和第十。 |

五、中国新能源汽车市场情况

一)销售概览

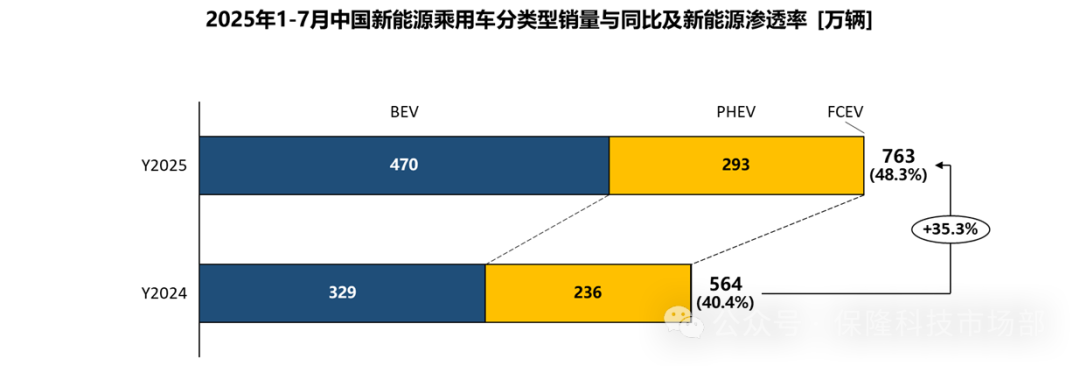

从销售情况看,7月,中国新能源乘用车销量同比增长24.6%至118.2万辆,中国新能源乘用车渗透率达51.7%,其中BEV和PHEV的渗透率分别为32.1%和19.6%; 1-7月,中国新能源乘用车销量同比增长35.3%至763.5万辆,累计新能源渗透率达48.3%,BEV类型和PHEV类型销量分别为470.5万辆和293.0万辆,渗透率分别为29.8%和18.5%。 |

二)出口情况

1、分类型

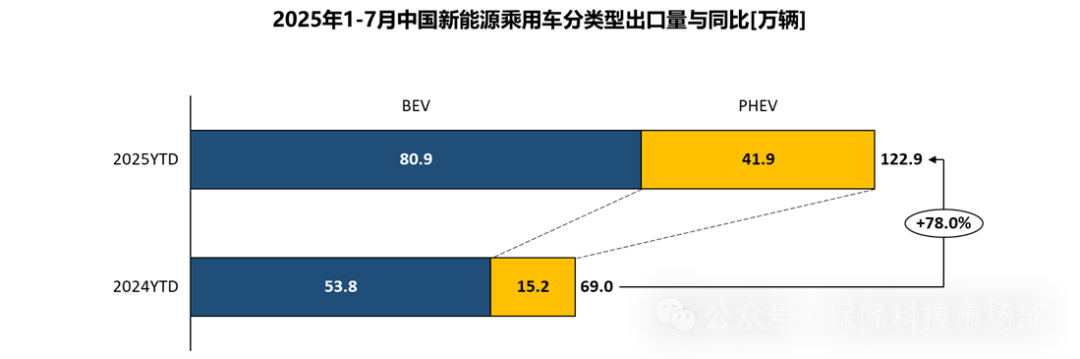

从出口量看,中国新能源乘用车出口中纯电动(BEV)类型持续主导,插混(PHEV)类型增速强势崛起,7月,中国新能源乘用车出口22.0万辆,同比增长119.3%,其中,纯电类型同比增长84.4%至13.8万辆,插混类型同比增长220.3%至8.3万辆;1-7月,中国新能源乘用车出口同比增长78.0%至122.9万辆,纯电和插混类型分别出口80.9万辆和41.9万辆; 从出口结构看,7月,新能源乘用车出口量在乘用车出口量中占比约44.1%,较上月,出口比例上升4.9%;1-7月,新能源乘用车出口量占比39.6%,与2024年同期相比,出口呈显著扩张态势。 |

2、企业排名

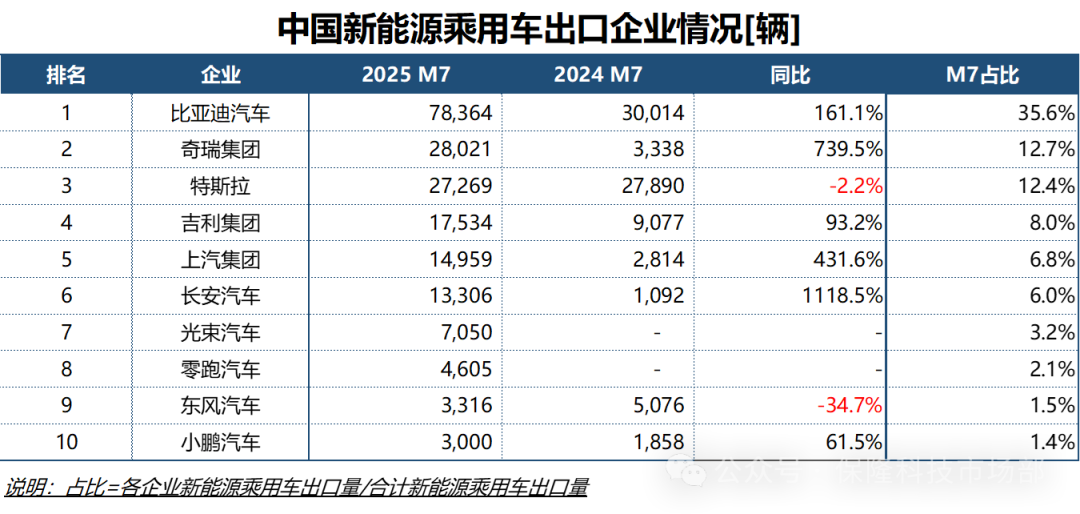

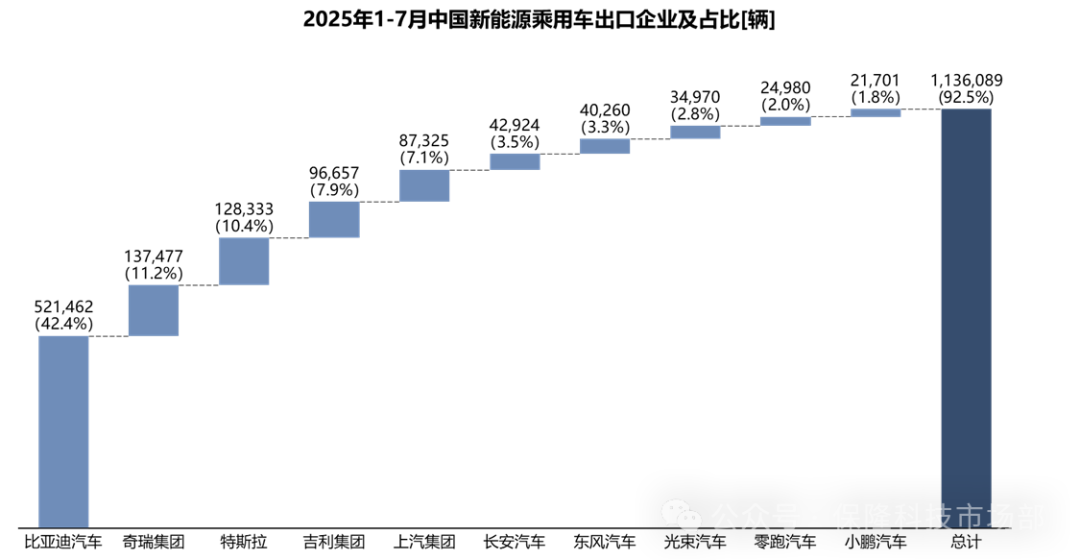

| 出口企业方面,7月,新能源整车出口量TOP10企业,比亚迪出口量同比增长1.6倍至7.8万辆,位居冠军,占比约35.6%,奇瑞出口量同比增长约7.4倍倍至2.8万辆,排名第二,特斯拉出口量同比下降2.2%至约2.7万辆,位居第三,TOP10企业除特斯拉外,仅东风出口量同比下降,其余企业出口量均同比增长,其中,长安增长较显著,同比增长超11倍。 |

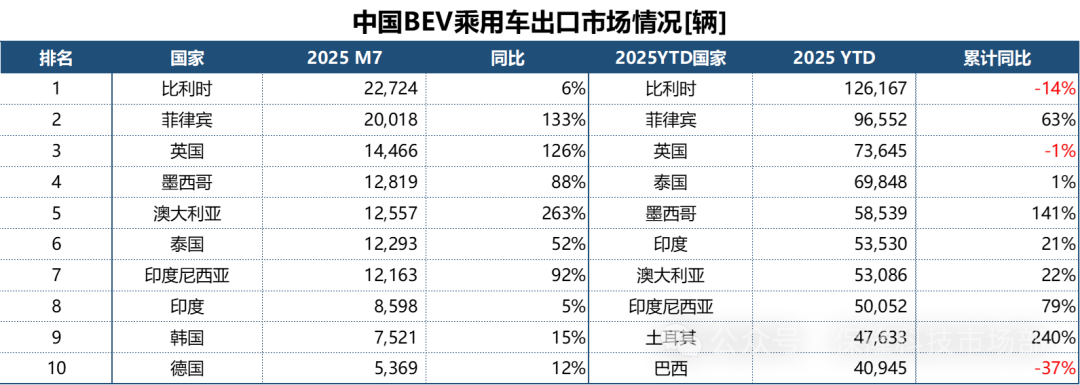

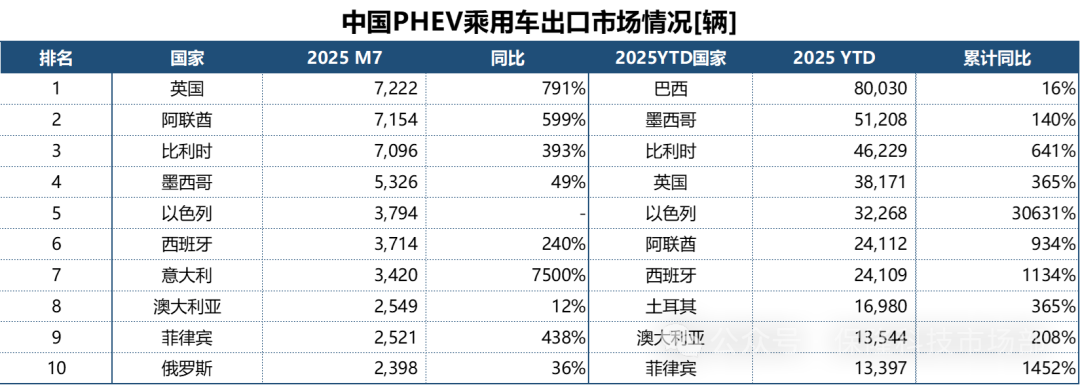

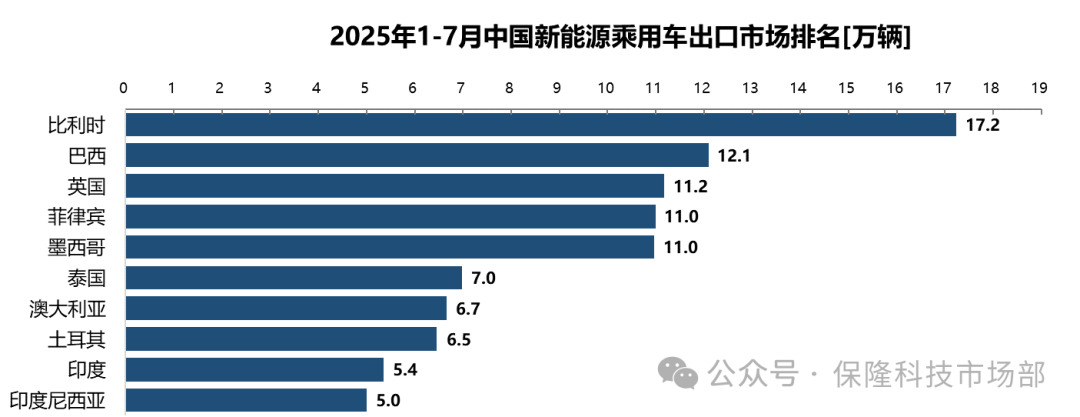

3、出口市场

从出口量及出口国家看,7月,中国新能源乘用车BEV类型出口量TOP10国家合计占BEV类型出口量的63%,PHEV出口量TOP10国家占比约65%; 1-7月,中国新能源乘用车BEV类型出口主要增长的是菲律宾、墨西哥、土耳其等,下滑市场是比利时、巴西等,PHEV类型出口较去年同期增量较大的是英国、阿联酋、比利时、以色列等。 |

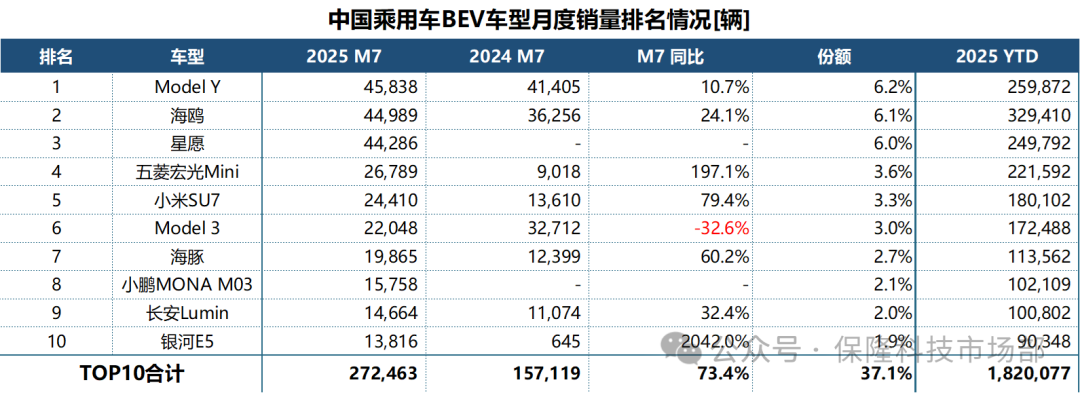

三)BEV车型

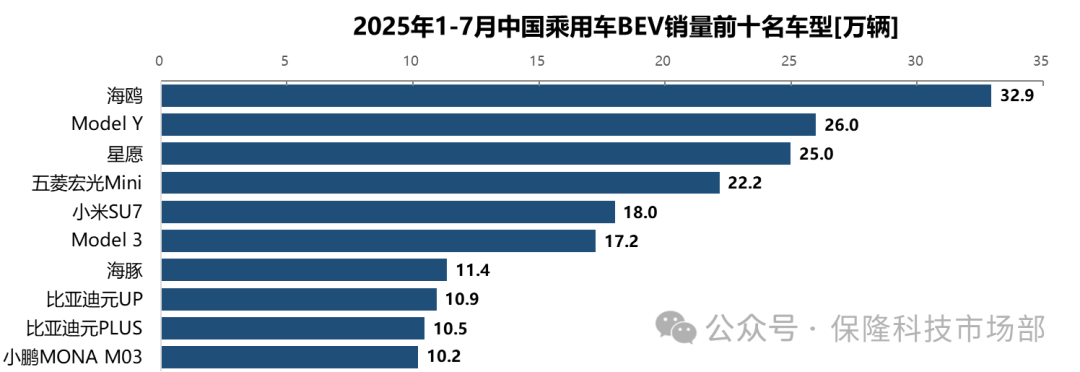

| 从中国乘用车BEV车型销量排名看,7月,TOP10车型第一梯队中,Model Y、海鸥和星愿排名前三,销量分别约4.6万辆、4.5万辆和4.4万辆,头部竞争白热化;TOP10车型中,仅Model 3销量同比下降,其余车型销量均同比增长,中国乘用车BEV车型销量前十合计市场份额为37.1%;1-7月,中国乘用车BEV车型累计销量前三名是海鸥、Model Y和星愿,销量分别为32.9万辆、26.0万辆和25.0万辆。 |

四)PHEV车型

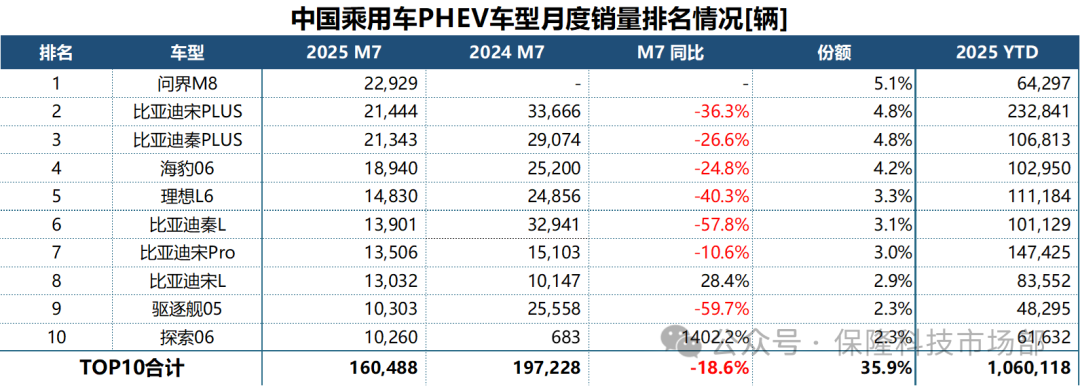

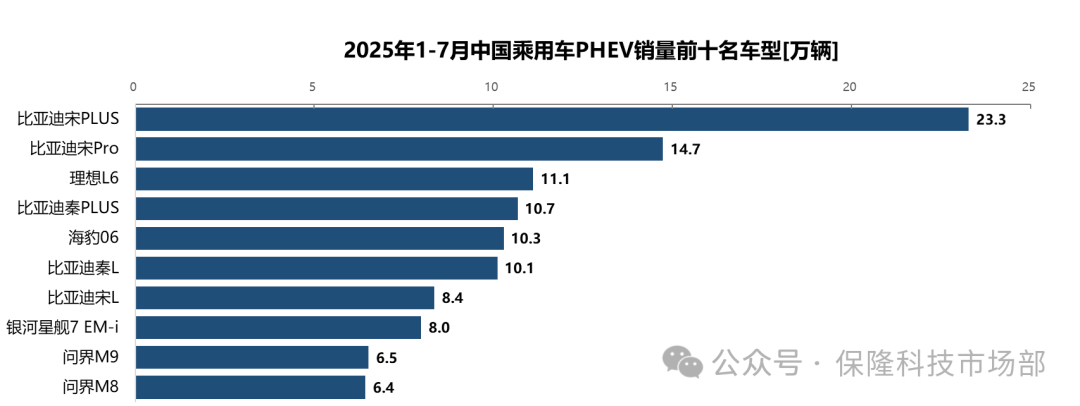

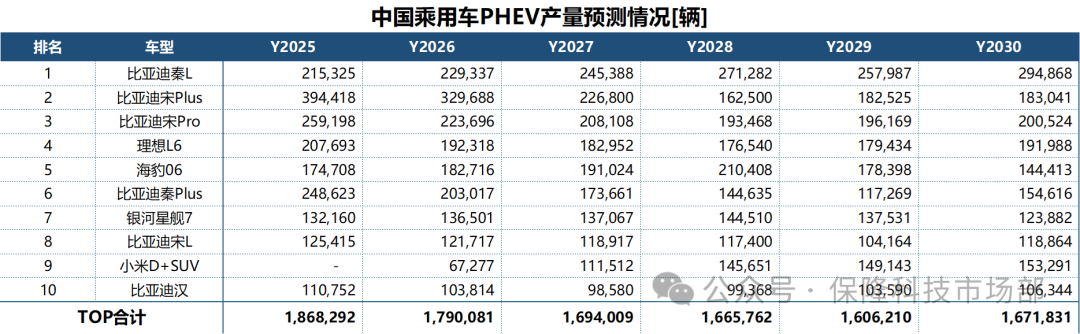

| 从中国乘用车PHEV车型销量排名看,7月,TOP10车型中,问界M8首次登顶月度冠军,销量约2.3万辆,比亚迪宋PLUS销量同比下降36.3%至约2.1万辆,排名第二,比亚迪秦PLUS销量同比下降26.6%至约2.1万辆,排名第三;TOP10车型中,比亚迪品牌车型占据7席,其余几款车型的品牌分别为问界、理想和奇瑞,中国乘用车PHEV车型销量TOP10合计市场份额为35.9%;1-7月,中国乘用车PHEV车型累计销量排名前三的仍然是比亚迪宋PLUS、宋Pro和理想L6,销量分别为23.3万辆、14.7万辆和11.1万辆。 |

五)预测数据

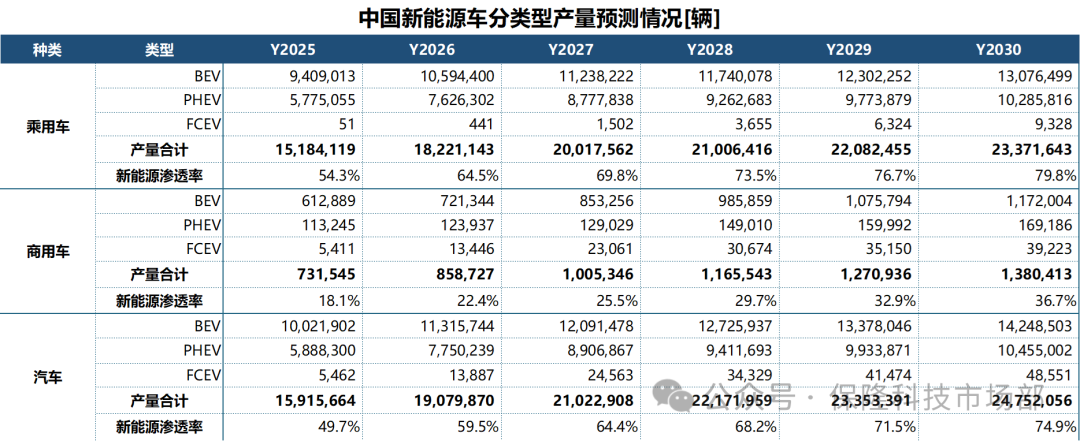

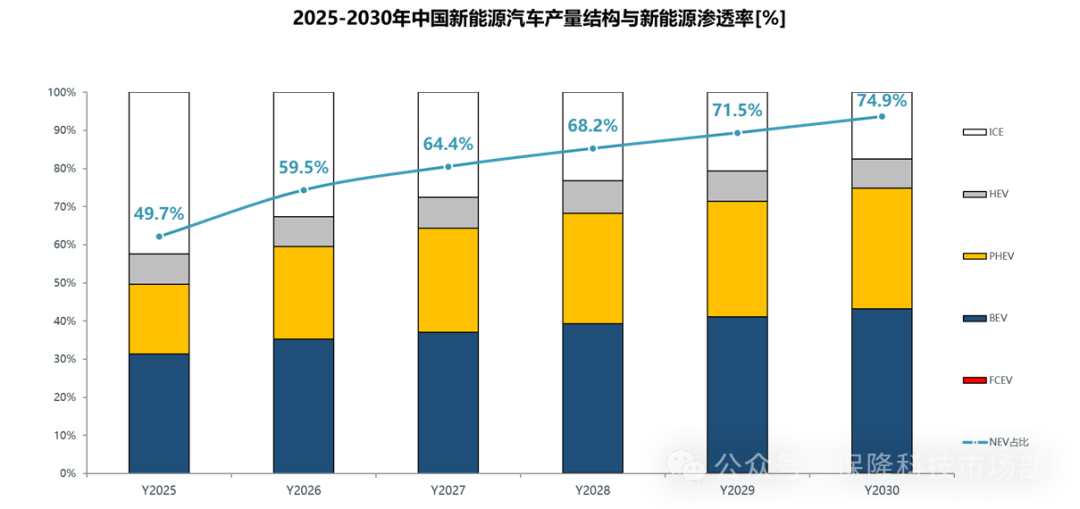

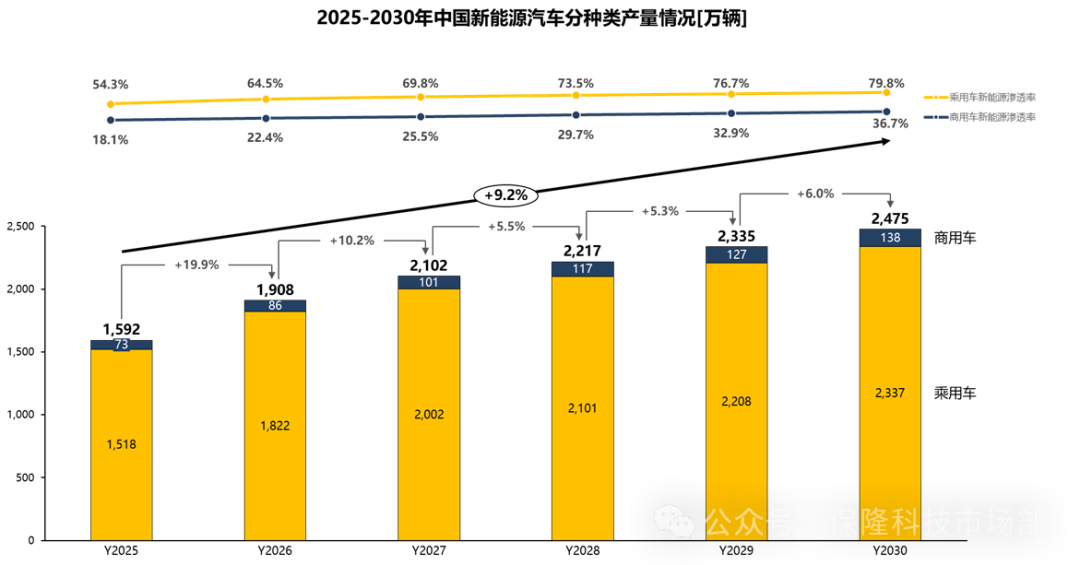

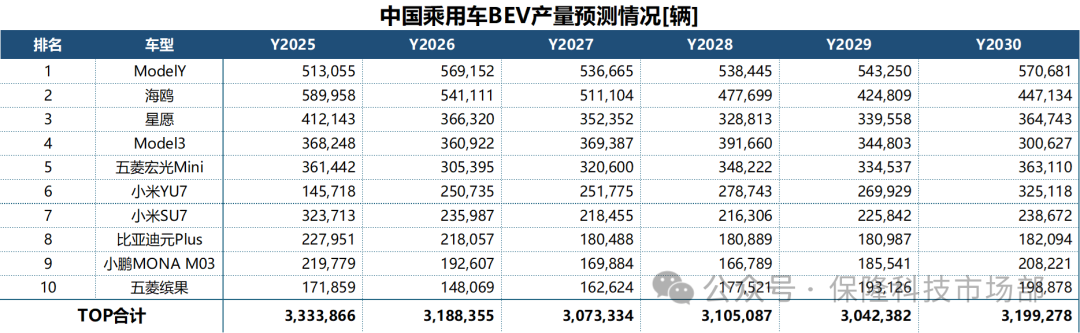

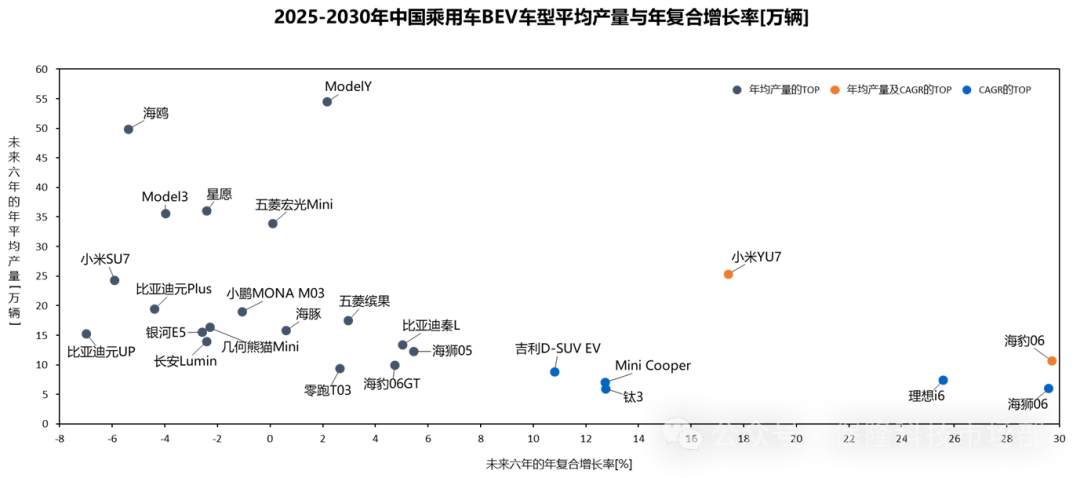

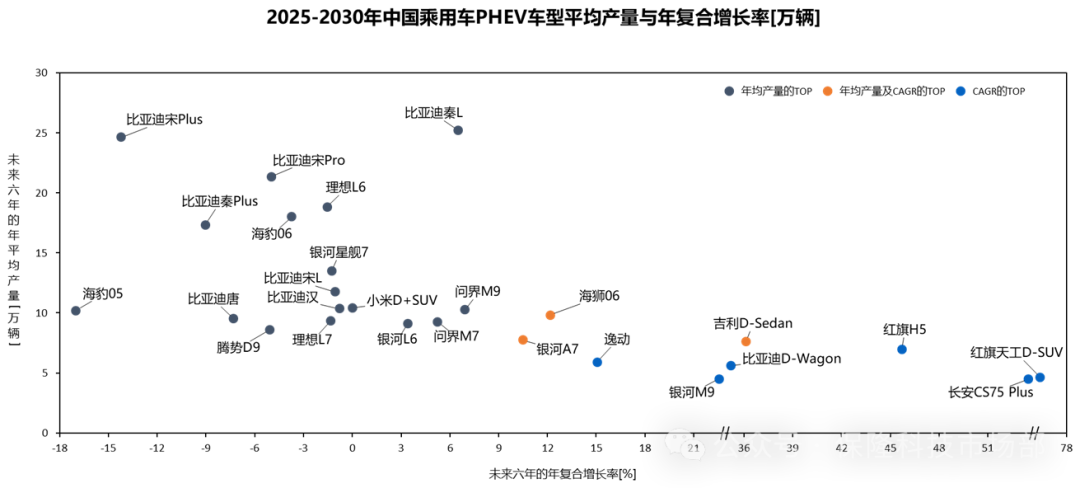

据2025年第二季度产量预测数据看出,响应中国政府的电动化规划,中国汽车未来的生产规划中,燃油车布局将逐年缩减,新能源各类型车比重将逐年升高;第二季度预测,预计2025年中国新能源汽车渗透率约49.7%,将提前完成2025年发展规划中中国新能源汽车占比汽车新车销售总量的20%左右目标; 新能源汽车分种类看,2025年-2030年,中国新能源汽车倾向于新能源乘用车,占比均值约95.0%,至2030年新能源乘用车产量预计约2,337万辆,乘用车新能源渗透率约79.8%;2025年-2030年,新能源乘用车和新能源商用车的产量和渗透率均呈逐年增长趋势,年复合增长率分别为9.0%和13.5%,中国新能源汽车2025年-2030年产量年复合增长率约9.2%; 从车型来看,根据2025年第二季度产量预测数据,BEV车型中,Model Y、海鸥和星愿的未来年均产量最高,综合年均产量和年复合增长率看,小米YU7和海豹06表现较好;PHEV车型中,年均产量上比亚迪秦L、宋Plus和宋Pro排名前三,综合年均产量和年复合增长率看,海狮06、银河A7和吉利D-Sedan表现不错。 |

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司